国际集装箱市场:货量小幅上升,运价持续低迷

这两周,持续低迷的国际集装箱运输市场受新年出货高峰的影响,迎来了一波反弹小高潮。各大主要航线市场需求有所上升,但运价持续低迷。从目前市场行情看,运价有触底反弹趋势,市场呈现回暖迹象。

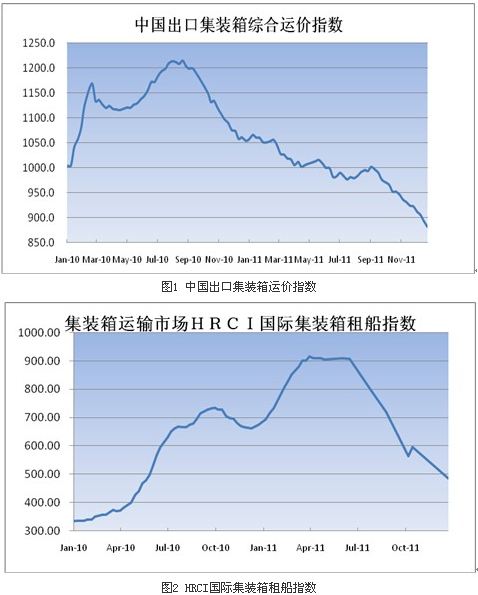

一些船公司计划上调运价,例如中海集运计划于2012年1月1日起上调多条航线运价,航线涉及欧美等多个主要市场,同时,亚洲区内运价协议组织近期也计划自明年开始上调航线运价,涨价的迹象促使部分货主年底前集中出货。很多工厂甚至将明年2月的货也提前发出,令此次货量涨幅较大。但这只是短期效应,航运寒冬依然存在,运力供过于求仍是市场主要矛盾,为此,航运公司多采取抱团取暖策略:汉堡南方与地中海航运将合并地中海到南美东岸的周班航线;中远集运和中海集运将于2012年扩大远东-欧洲航线和远东-地中海航线的舱位互换,深化合作。部分船公司开始缩减运力,减少船舶供给:马士基放弃10艘18000teu集装箱船订单。12月30日,上海航运交易所发布的中国出口集装箱运价指数为881.2点,环比半个月前下降了2.7%。上海出口集装箱运价指数为947.58点,较两周前上升了94.0点。

泛太平洋航线:需求上涨,运价低迷可能触底反弹

受新年需求上涨的影响,贸易商或零售商很有可能补充库存,导致泛太平洋航线货量充沛,美西、美东航线舱位利用率分别上升至85%和95%,多个航次爆舱。与此同时,由于前期船公司宣称拟于1月1日上调本航线运价,涨幅约为400美元/FEU。受涨价消息的刺激,一些货主纷纷制定节前出货计划,因此,本线舱位供给紧张,运价有上升趋势。但是,运力的调整程度仍是复苏的关键,船公司已经开始缩减航线配置的运力。12月23日,上海航运交易所发布的中国出口至美西、美东航线运价指数分别为841.41点和1069.35点,美西航线下降了1.5%,美东航线下降了1.8%。上海出口至美西、美东基本港(海运及海运附加费)分别为1424美元/FEU和2529美元/FEU,其中美西航线运价上升了5美元,美东航线运价上升了5美元,运价小幅反弹上升。

亚欧航线:货量增长,运价有反弹趋势

这两周,亚欧航线受年底出货高峰影响,市场表现强劲,货量上涨。船舶平均舱位利用率达到95%左右,部分航次爆舱。由于下半年市场极度低迷令运价在年末出货高峰时期需求带动下有反弹趋势,多家航运公司开始涨价,加之船公司看淡明年形势,希望借此涨价机会创造更多的调节空间。但由于欧洲经济复苏仍旧较为缓慢,未来运价反弹的持续性仍有待观察。此外,受集装箱市场低迷影响,部分船公司在该航线上采取合作方式。中远集运和中海集运将于2012年深化合作,扩大远东-欧洲航线和远东-地中海航线的舱位互换。大联盟和新世界联盟等合共6家主要集装箱班轮公司近日达成协议,重组一个新的海运联盟,名“G6大联盟”,致力在亚洲-欧洲贸易航线创建一个大型船舶运输网络,新联盟计划在明年4月份旺季来临前夕开始运作。12月23日,上海航运交易所发布的中国出口至西北欧、地中海航线运价指数分别为876.77点和1033.05点,欧洲航线运价指数相比半个月前下降了3.5%,地中海航线运价指数相比半个月下降了6.8%。运价方面,上海出口至欧洲基本港、地中海基本港(海运及海运附加费)分别为536元/TEU和631美元/TEU,至欧洲基本港的运费环比上期上升了46美元,至地中海基本港的运费下降了21美元,运费继续走低。

近洋航线:货量小幅下降,运价基本平稳

日本航线,这两周货量未受到新年高峰的影响,较之前小幅下降,上海港出发至日本航线平均舱位利用率在75%左右。市场运价维持稳定,略有上升。12月23日,上海航运交易所发布的中国出口至日本航线运价指数为787.2点;东南亚航线运价指数为882.06点,日本航线运价指数上升了2.5%,东南亚航线运价指数上升了2.7%。上海出口至日本基本港(海运及海运附加费)关西关东都为334美元/TEU,至东南亚(新加坡)(海运及海运附加费)为226美元/TEU,日本航线环比上升了1美元,东南亚运价环比不变。

集装箱市场指数

12月21日,国际集装箱租船指数 HRCI 收于485.1点,本周租船市场价格较上周下跌 2.77﹪。国际集装箱租船指数 HRCI 继续下跌。受班轮运输业持续不景气影响,这两周租船市场上的成交继续冷清,行业内的调整正在逐步深化。

此外,3500TEU巴拿马船型平均租金水平为6500美元/天,下降了50%。2750TEU次巴拿马船型租金水平为7400美元/天,下降了34%。2000TEU次巴拿马船型租金水平为6800美元/天,下降了31%。1700TEU灵便型租金水平为6850美元/天,下降了22%。1000TEU灵便型租金水平为5000美元/天,下降了24%。

集装箱船舶交易

表1集装箱船舶交易回顾

船舶

类型 |

船名 |

吨位 |

建造时间 |

造船厂 |

交易

时间 |

价格 m $ |

买家 |

511 teu. |

Boltentor* |

5,450 |

1998 |

Jiangyang S.Y. |

16-Dec |

undisclosed |

Undisclosed interests |

510 teu. |

Nordertor* |

5,449 |

1998 |

Jiangyang S.Y. |

16-Dec |

undisclosed |

Undisclosed interests |

511 teu. |

Neutor* |

5,450 |

1997 |

Jiangyang S.Y. |

16-Dec |

undisclosed |

Undisclosed interests |

700 teu. |

Wec Frans Hals |

7,225 |

1997 |

J. J. Sietas |

12-Dec |

3.9 |

Undisclosed interests |

1,005 teu. |

Chiangmai Bridge |

18,053 |

2002 |

Iwagi Zosen |

05-Dec |

11 |

Clients of SITC China |

519 teu. |

Siefke |

5,650 |

2002 |

Jingjiang Sumec |

30-Nov |

4.8 |

Undisclosed interests |

2,826 teu. |

St. Cergue |

39,421 |

2006 |

Hyundai Mipo |

25-Nov |

23 |

Clients of Soundview |

这两周市场上二手船交易的数量有所增加,3500TEU型船的交易价格指数下降了19%,1700TEU型船的交易价格指数下降了20%,而725TEU型船的船舶交易价格指数下降了19%。

信息来源:上海国际航运研究中心

|