远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

2013年2月19日

沿海运输市场:连续两年“小旺季地板价”

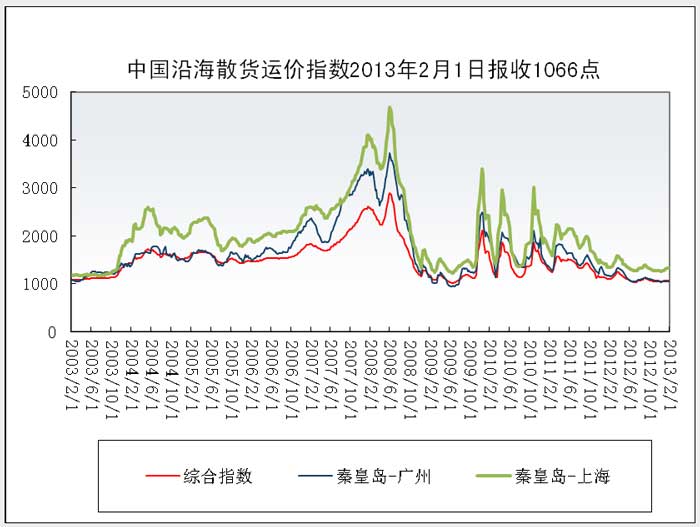

2月1日,上交所发布的沿海(散货)运价指数报收1066点,较上月上升1%,同比下降3%。

随着南方进入寒冷冬季,取暖用电快速上升,某些时段的煤炭耗量甚至已快接近夏天用电高峰,再加上农历春节将至,各电厂积极储煤过节,沿海运输市场理应出现季节性的“回暖”,但由于受到天量进口煤冲击及运力过度增长影响,1月份沿海运输市场继续“冬眠”,据秦皇岛煤炭市场网统计,由于内贸需求不足,1月底秦皇岛港煤炭库存上升至800万吨,这在冬季用煤高峰时段是比较罕见的,同时该港锚地有三分之二时间船舶少于百艘,而通常应维持在140艘左右,最低时曾下降至61艘,低迷程度可见一斑。1月31日上海航交所发布的沿海煤炭运价,秦皇岛至上海为28.3元/吨,秦皇岛至广州为35.8元/吨,均处历史较低水平。而随着长假逼近,运价继续探底,市场一度传出秦皇岛至宁波23元的“地板价”,令期待抓住“龙尾”最后一波行情的船东们再次失望,这已是连续两年了出现“小旺季地板价”的反季节行情。新年出师不利,引发船东们对今年整体市场的担忧。1月份市场如此低迷,其主要原因仍是进口煤炭增长过快所致。从2013年1月1日起,国家全面放开煤炭价格,实施了十多年的计划煤价开始走向市场,针对新一年的煤炭大合同,电、煤企业双方展开了战略性博弈,电厂先下手为强,提前布局加快进口煤来压制国内煤价的上涨预期。据海关统计,1月份我国煤炭进口达到3055万吨,同比大增1100万吨,增幅为56.3%,这是我国自进口煤炭来连续两年超过3000万吨,而上月更是达到3510万吨历史记录。天量的煤炭进口严重挤压了内贸煤炭市场,导致国内煤炭下水量萎缩,我国最大的煤炭发运港-秦皇岛港1月份沿海内贸煤炭发运量为1842万吨,同比减少了6.8%,较上月少运了277万吨。其次是近洋市场的“寒流”传导到国内,使国内沿海市场雪上加霜。由于东南亚雨季,大量船舶退出镍矿运输市场,令大灵便型运力过剩加剧,并逐渐向国内释放。而该类内外贸兼营船型正是国内煤炭运输的主力船型,使沿海运价进一步承压。

随着今年电、煤双方大合同签订落地,去年下半年万亿元以上的核准项目逐渐上马开工,以及我国经济先行指标PMI连续四个月处于50%的扩张水平,节后随着南方各地工厂逐步恢复生产,煤炭需求有望底部回升,沿海运价有望迎来阶段性反弹。但总体仍不容乐观,前段时间全国性雾霾天气,令国家出台更严厉能源消费政策。1月23日,国务院印发的《能源发展“十二五”规划》。《规划》明确提出,到2015年,全国能源消费总量和用电量分别控制在40亿吨标煤和6.15万亿千瓦时,煤炭产量控制在39亿吨以内,单位国内生产总值能耗比2010年下降16%。显示今后国家将更加注重节能减排,保护环境,抑制煤炭火电消费,鼓励清洁能源,这将对以煤炭运输为主的沿海运输市场带来中长期影响。

相关新闻: