远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

2013年2月19日

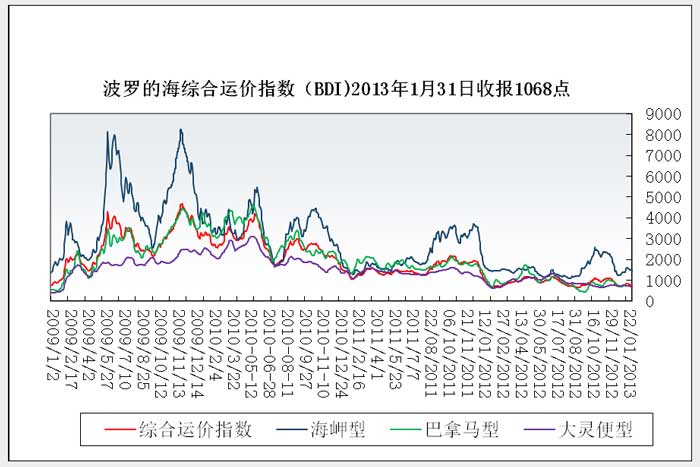

国际干散货海运市场:弱市反弹不改市场低迷

1月31日,波交所干散货报收760点, 较上月上升8.7%。其中海岬型船1468点,上涨18.9%;巴拿马型船677点,下降3.3%;超灵便型船684点,下降6%。

与集装箱运输“开满红”较大反差,进入新的一年,国际干散货海运市场颓势不改,继续低位振荡。尽管飓风过后澳洲矿商重回市场,铁矿石和煤炭成交有所恢复,对市场有一定推动作用。前期重创的海岬型运价触底反弹,拉动综合运价指数(BDI)底部回升,但受制于中国农历春节长假的来临,需求减弱预期令反弹幅度极其有限,截止月底,综合运价指数(BDI) 继续维持在800点下方徘徊,自去年11月底国际干散货进入下降通道以来,综合运价指数(BDI) 已连续两个月运行在千点下方。当月唯一回升的海岬型船市场走势也比较牵强,其4条航线平均日租金月底报收7468美元,离去年11月的17万租金水平相差甚远,而月初还不到5000美元。而其他中小型船运价更是创下了近3个月来的新低,其中巴拿马型船四条航线平均日租金月底报收5365美元,特别是太平洋往返租金已跌至4000美元以下,与去年的历史低点相抵;大灵便型船6条航线日租金已贴近7000美元,跌破该点已是时间问题了;该船型权重最大的中国至印尼航线煤炭运输日租金已跌破4000美元,至3800美元,与去年6月的历史低点3200美元不远了。从区域来分析,尽管两大洋运力供需均严重失衡,但太平洋区域表现更甚,市场表现自然更弱。其中跨大西洋海岬型船租金已反弹至一千美元,而同类船跨太平洋区域租金还在6500美元左右徘徊;尽管租金下降幅度较大,但同样巴拿马型船,大西洋区域也要高出太平洋区域六成;而大灵便型船租金水平相差更为悬殊,超灵便型最活跃的亚洲地区,其平均日租金为4500美元,与美湾的接近1.5万美元相差甚远。

国内电厂与煤企年终的煤价博弈,引发煤炭进口潮,据海关统计,1月份我国煤炭进口达到3055万吨,比去年增加了1100万吨,增幅为56.3%。而天量的进口煤炭,遇上即将来临的农历春节长期,部分工厂停工减产,自然难以消化,电厂再进口煤炭热情聚降;去年我国进口镍矿6446万吨,增幅高达33.59%,超出大豆成为我国进口量第四大大宗货物。受雨季影响,主要镍供应地的菲律宾、印尼等地出口量几乎停顿下来,原先运输镍矿的大量船被“剩下来”转向煤炭海运市场,打压原本就低迷的煤炭运输市场。镍矿运输由于其风险性高,其运价普遍高出煤炭20-30%,而大量船舶退出镍矿市场,对运价的杀伤力不言而喻。上述两大利空汇集到一个时间节点,使原本低迷的巴拿马、灵便型船海运市场雪上加霜,在海岬型船没有出现任何转机的情况下,国际干散货海运市场持续低迷也就在有所难免了。

1月份全球粗钢产量同比小幅增长,刺激国际钢材市场价格止跌回升,国内港口的铁矿石库存1月底已下降到6700万吨左右,为2010年2月来最低水平,铁矿石有补库的要求。再加上节后随之一些大项目开工建设,煤炭、镍等大宗货物将逐渐回暖,带动国际干散货运输市场底部反弹,但由于运力过剩短期内难以逆转,运价反弹幅度比较有限。

相关新闻: