远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

基本观点:秦沪、秦广现货运价反弹结束,节后将会出现一波上涨行情。

投资策略:秦沪、秦广1303合约空单建议节前平仓,1306合约可逢高建空单。

一.世界经济复苏、企稳现象较为明显,中国与其他国家经济关系进一步改善。

近期美联储高官认为,美国经济和世界经济今年将会看好。欧元区1月制造业PMI创11个月新高。最新数据显示2012年中国国际收支状况继续改善,这可能有助于中国回击国际社会对其贸易和汇率政策的批评。中国国家外汇管理局网站周五发布公告称,2012年经常项目总顺差与同期国内生产总值(GDP)之比为2.6%。这一比重在2011年为2.8%,而在全球金融危机爆发前则高于10%。与此同时,2012年中国资本和金融项目出现逆差。从以上两大项目的变化来看,中国经济从境外吸收的资金规模已开始下降,同时中国央行也在减少对资本市场的干预。中国经济曾多年处于巨额“双顺差”格局,这意味着大量境外资金流入,令人民币面临升值压力。为应对这一问题,中国央行买下了进入中国的大多数外币,直接导致中国的外汇储备规模快速膨胀。国际社会认为,巨额 “双顺差”的存在以及中国央行操作下外储规模的增加,证明中国人为压低人民币汇率,从而让中国企业获得了竞争优势。

二.中国2012年全年进口煤炭量高达2.9亿吨。

2013年1月10日从中国海关总署获悉,2012年全年我国累计进口煤炭(含褐煤)2.9亿吨,同比增长29.8%,进口均价为每吨99.5美元。其中,2012年12月份我国煤炭进口量初步统计数据为3600万吨,远超11月份的进口量。12月份煤炭进口量居高不下,进口煤大量挤压了国内煤炭的市场空间。”分析师介绍,11月份我国煤炭进口量是2898万吨,已经创造了单月煤炭进口量的最高历史纪录,但是12月份的3600万吨则使国内市场面临更大的压力,同时也导致国内沿海地区煤炭市场的活跃性大大降低。与大规模的进口量相比,我国的煤炭出口量却呈现出大幅下滑。中国海关总署1月10日公布的初步数据显示,2012年,我国煤炭出口量降至928万吨,较2011年下降了36.7%。而去年12月份煤炭出口量为82万吨,仅比上年同期的80.5万吨增长了2.0%。

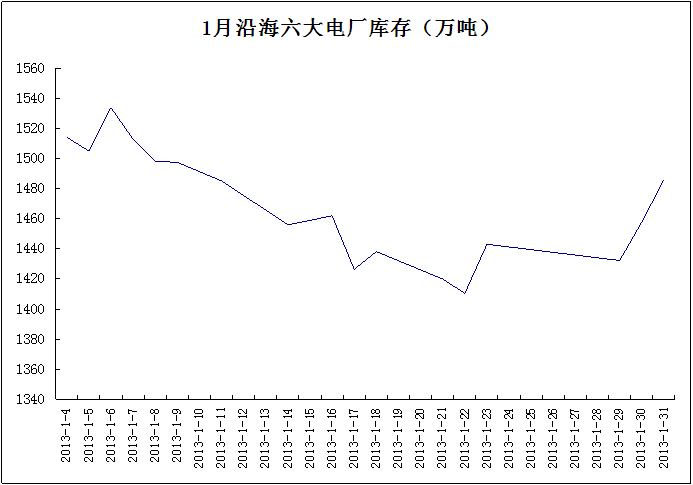

三. 电厂库存始终处于高位,可用天数始终维持在20天以上。

最近,北方气候污染严重,大雾笼罩,封港情况也时有发生。再加上今年南方气候寒冷,沿海六大电厂库存较2012年12月明显下降(下图1月4日——1月22日期间),但库存始终保持在1400万吨以上,可用天数稳定在20天左右的高位。随着春节来临,电厂也会提高拉煤的积极性,因此六大电厂库存又开始出现较明显反弹。

四.2012年全社会用电量增幅低:

2012年,全社会用电量累计达49591亿千瓦时,同比增长5.5%,其中:第一产业1013亿千瓦时,第二产业36669亿千瓦时,第三产业5690亿千瓦时,城乡居民生活6219亿千瓦时。从分类用电量看,全国工业用电量为36061亿千瓦时,其中,轻、重工业分别为6083亿千瓦时和29978亿千瓦时。

五.2013年运力严重过剩问题依旧是影响海运费回暖的根本因素:

据交通运输部统计,截至2012年9月30日,从事国内沿海运输的万吨以上干散货船共计1595艘,4816万载重吨,运力增幅为12.34%。2012年前三季度投入营运的新建船舶合计为498万载重吨,较去年同期有明显减少。而沿海运输相关企业营业收入同比下降,营业利润集体转亏。同时,2012年,中国沿海干散货运量全年走势前高后低,增速较2011年明显下滑,且季节性特征有所减弱,波动幅度明显减小,尤其是沿海煤炭运输需求下滑幅度较大,同比减少6.13%。

展望2013年,中国国内经济形势稳定增长,新一届领导人的上任等利好因素大于利空,因此预计2013年沿海干散货运输需求将略有好转,运量增速在5-10%左右,且全年走势前低后高。煤炭方面,预计2013年进口动力煤占比将有所下降,国内电煤需求有望回升,沿海煤炭运量恢复增长势头;矿石方面,预计2013年粗钢消费将有所恢复,沿海矿石运量温和上升;谷物方面,预计2013年国内粮食供给占比上升,粮食刚性需求继续增长,沿海粮食运量增速有望提升。同时,预计2013年中国沿海干散货船运力增速将明显继续放缓至6%附近,但由于前期积累的船舶数量较大,因而市场总体运力仍将继续保持高位,运力过剩局面略有缓解但继续存在。

综上所述,今年沿海煤炭海运费快速回暖基本无望,全年走势将基本接近2012年。运力过剩、需求不足、进口煤炭对国内煤炭的冲击等因素将会压制海运费的反弹。不过春节过后,电厂补库需求加上秦皇岛大秦线检修等因素,相信海运费将会有一波小幅的上扬过程,不过持续时间将不会很长。海运市场想要进入阳春还有很长一段路要走。

相关新闻: