远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

集装箱运价现货市场回顾与展望

本周,国际集装箱运输市场如之前预期,整体表现继续向好,运价总体上扬。截止1月18日,SCFI综合指数报于1245.84点,较上期上涨13.49点,涨幅收窄至1.09%。其中,亚欧线运价指数本期为1349美元/TEU,结束此前连续两周的上涨行情,本期下跌69美元/TEU,降幅4.86%。美西线运价指数为2520美元/FEU,继续延续此前上涨行情,涨179美元/FEU。

最近一段时间,集装箱运价总体水平较为坚挺,在去年四季度,航线削减运力并取消个别航线服务,加之年前出货等因素影响下,运价较去年同期上涨5成以上。相当一部分船公司已经开始盈利,集运市场有所改善。考虑到,未来一段较长时期运力过剩、需求低迷依然存在,因此各班轮公司当前的定价策略不会有大的改变。以下是我们的分析。

第一,从运力来,Alphaliner报告称,亚欧航线班轮公司将从春节起的两周内停开部分航次,舱位削减幅度高达47%。多家班轮公司春节集体停开航次意在稳固现有运力并减小新一轮运价大战的风险。Alphaliner预计3月航次恢复正常之后,亚欧航线运力供需将再度失衡。尽管G6联盟受运力不振拖累短期不会重开亚欧航线第六条航线,但六家班轮公司今年3月底的运力总量将明显高于去年同期。根据克拉克森与国泰君安的数据显示,本周国际集装箱运力增长1万TEU,总运力达到1626.7万TEU,当前运力过剩的局面并未发生明显改观,未来船公司收缩运力和减少航线的压力依然存在。

第二,从需求面看,当前亚欧线与美西线的装载率都保持在较高水平上,预计85%的装载率在春节之前保持现在的价格也不至于出现大的滑坡。最近亚欧线运价出现适度的回调符合预期,未来一段时间其可能再次出现回调,不过空间不会太大。美西线本周有较大的涨幅,其基本面始终强于亚欧线,未来运价将继续保持目前的平台波动运行。更宏观点看, 2013年外需或保持稳定增长,国际市场风险有增无减。出口不会明显回升 对外贸易失衡或扩大。因此,春节之后班轮公司在亚欧与美西线的压力要陡增,能否守住当前的价格水平还是未知之数。不过,我们也应看到,整个航运业的拐点很可能在今年出现。

第三,从政策面上看,对于船公司来说有一些积极因素。国家发改委、交通运输部和财政部就航运企业应如何应对当前的市场危机、需要国家给予什么样的支持和政策进行研究,研究和评估结果已经上报国务院。“已经从国务院返到这三个部委,正在进行进一步的研究。”一位参与该项方案研究的人士向记者透露,发改委、交通部和财政部正在研究振兴方案可操作的细则,征求方案中所涉及的各方面意见。,三部委关于“振兴航运“的政策仍在研究,最快能在今年上半年出台。不过,这对于未来集运价格将会有多大的影响目前还无法判断,只有等到方案出台后才能预测。

总体看,春节前这段时间如我们之前判断相似,亚欧线运价平台整理,美西线震荡上行。

集装箱运价衍生品技术面回顾与展望

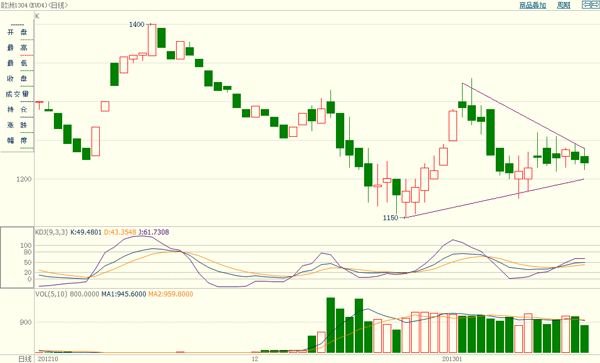

1月24日 欧洲1304合约 日线

欧洲1304合约继续小幅下跌,日线走势上仍然处于顶分形成之后的下跌结构中,整体上维持中枢震荡的盘势,短期内形成了三角形的整理形态,上面压力在1240,下面支撑在1200,接下来可能会继续之前的回落走势到三角形下边沿寻求支撑。欧洲现货指数上周小幅下跌,预计本周或继续小幅下跌。日线顶分形成之后的下跌结构中,整体上维持中枢震荡的盘势,上方压力1240,下方支撑1200。

1月24日 美西1304合约 日线

美西1304合约小阴线调整,近期走势以盘整为主。价格接近上升趋势线的支撑(2260),日线走势在底分型结构中,维持在震荡整理之后有望继续反弹判断。现货价格上周继续大幅上涨之后预计本周小幅回落。震荡整理之后有望继续反弹,继续持有美西多单。

相关新闻: