远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

煤炭运价现货市场回顾与展望

沿海煤炭运价继上周上涨之后,涨势延续至本周。截止1月23日,CBCFI综合指数报于704.44点,较上期涨12.71点。其中,秦沪线运价指数本期截止报于28.7元/吨,较上期涨0.8元/吨,秦广线运价指数报于35.7元/吨,较上期涨0.4元/吨。

当前,沿海煤炭运输市场已进入春节前的最后一波拉煤行情。随后,由于春节工厂放假等原因,对于沿海煤炭需求将会步入阶段性下滑态势。之后,煤炭需求的复苏就要等到节后工厂复工之后。我们观察下来,春节前这段时间,沿海煤炭运价水平在无极寒或大雾等影响秦皇岛港船只出航的条件下,现在的运价会进入一个走走停停缓慢波动的阶段。以下是我们的分析。

第一,当前秦皇岛港锚地船舶数量始终维持在100艘以上,这一数字较前期有好转,反映尽管在进口煤的巨大冲击下,秦岛煤港冬季用煤需求依然在好转。目前,秦皇岛港的煤炭库存较高,本期平均水平在670万吨以上。坦率说,受南方大范围低温天气影响和中国经济已出现温和回升的影响,南方电网部分省区负荷屡创新高,沿海几个重要电厂的日耗量保持在16.2万吨水平,库存天数都在15天左右。电力需求加速上扬的阶段,秦皇岛煤炭库存不降反升,充分体现外煤对于内煤的冲击。

第二,截至2013年1月20日,中国煤炭运销协会录入的煤电企业合同煤初步汇总量为18.7亿吨,远高于2012年12亿吨的总量。目前山西、山东、陕西地区的电煤长协合同签订较为顺利,其他地区的谈判仍在紧锣密鼓地进行。中国煤炭运销协会市场观察员李朝林对《每日经济新闻》记者表示,尽管目前合同煤汇总量已达到18.7亿吨,但其中部分合同不会百分之百兑现,当煤价高的时候,煤企不愿兑现合同;反之煤价下滑,电企又不愿意兑现合同。他认为,煤炭企业一般会多报运力,另外今年煤炭企业有效产能过剩,煤企愿意先卖质量高灰份少的煤炭,这样也能节省部分运力,所以今年需要配置的电煤运力应当不会高于最后的电煤汇总总量。目前,各大电厂的观望气氛较浓,这也抑制了目前对于秦皇岛煤炭的需求。

第三,截至2013 年01 月18 日,大同优混(>6000 大卡)报价655 元/吨,基本与上周持平。山西优混(>5500 大卡)报价620 元/吨,基本与上周持平。山西大混(>5000 大卡)报价530 元/吨,基本与上周持平。普通混煤(>4500 大卡)报价440 元/吨,基本与上周持平。南方港口广州港本周基本平稳。广州港煤炭指导价(5500 大卡)报价720 元/吨,基本与上周持平。山西大混(5000 大卡)报价620 元/吨,基本与上周持平。印尼(5000 大卡)报价580 元/吨,基本与上周持平。越南11A (4800 大卡)报价585 元/吨,基本与上周持平。截至2013 年01 月18 日,澳大利亚纽卡斯尔港报价92.94 美元/吨,较上周上涨0.24 美元/吨(0.26%)。南非理查德港报价85.43 美元/吨,较上周下跌2.13 美元/吨(-2.43%)。欧洲三港报价84.77 美元/吨, 较上周下跌1.51 美元/吨(-1.75%)。预期未来一段时间进口煤增长势头还会保持下去。

综合来看,沿海煤炭运价在春节前这段时间,上升与下探的空间都不大。

沿海煤炭运价衍生品技术面回顾与展望

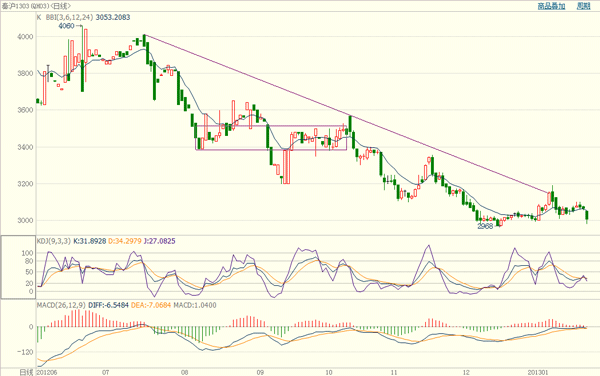

1月24日 秦沪1303合约 日线

秦沪1303合约中阴线跌破日线bbi趋势线,之前反弹力度不及预期已对这一悲观预期有所反应,延续我们之前判断,跌破日线bbi趋势线止损多单。现货指数连续三天未有上涨,秦皇岛港库存的增加、锚地船数量的减少以及其他分航线出现小幅下跌预示现货指数可能出现一定程度下跌,我们预计这一下跌可能持续到春节前。基于以上判断,我们调低对3月份秦沪煤炭运价的判断,短期跌破趋势线之后还有下跌空间,止损多单反手做空。

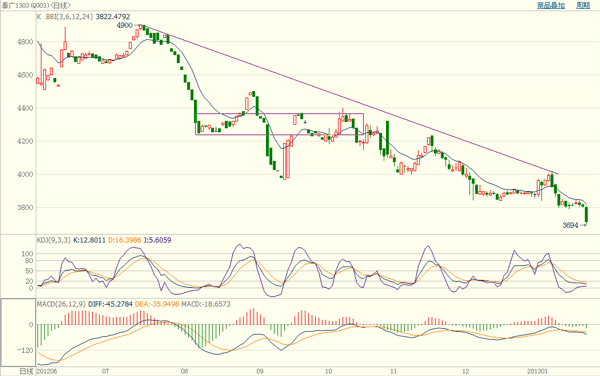

1月24日 秦广1303合约 日线

秦广1303长阴线跌破前期低点,弱势尽显。本轮现货指数的反弹并没有引起秦广03的反弹也体现了悲观预期,跌破前期低点止损多单。现货指数连续两天横盘之后小幅上涨,但秦皇岛港库存的增加、锚地船数量的减少以及其他分航线出现小幅下跌预示现货指数可能出现一定程度下跌,我们预计这一下跌可能持续到春节前。基于以上判断,我们调低对3月份秦广煤炭运价的判断,短期跌破前期低点之后还有下跌空间,止损多单。

相关新闻: