远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

基本观点:秦沪,秦广现货运价在春节期间将有所反弹,但反弹高度有限。

投资策略:秦沪,秦广1303合约到1月中下旬时建议多/空单到合适价位平仓,远期合约逢低做短多,遇到高位做空。

一.中国经济开始缓慢复苏。

此前结束的中央经济工作会议已对2013年定调,将继续实施稳健的货币政策,要适当扩大社会融资规模,保持贷款的适度增加,切实降低实体经济发展的融资成本。联合早报预计中国明年信贷目标或将维持2012年的水准。中国12月份官方制造业采购经理人指数(PMI)为50.6,与11月份的50.6持平 中国12月份制造业活动温和扩张,这说明中国经济还在持续反弹,但在外部环境不利因素的作用下,经济增长依然面临阻力。 12月份官方PMI已经连续三个月保持在50荣枯分水岭上方,这与9月份以来经济活动温和上升的情况一致。

二.中国2012年全年进口煤炭量达2.7亿吨。

中国煤炭运销协会预计,2013年中国煤炭进口量将达很高水平,并超过今年。今年进口总量为2.7亿吨,比2011年增长45%,主要来自澳大利亚与印尼。过去三年,由于国际市场煤炭价格及运输费用的降低,中国煤炭进口量一直稳步上涨, 进口煤对中国国内市场的冲击不断加大。 今年以来,反映国际煤炭价格的巴罗杨克指数价格从年初的117.55美元/吨,最低下跌至80.35美元/吨,跌幅达31.6%。中国进口的动力煤主要来自印尼,其4700大卡动力煤二季度广州港到岸价,与秦皇岛混煤4500大卡动力煤广州港到岸价价差一度拉大至近70元人民币/吨。

此外,全球煤炭需求下降、供给增加,以及长期低位运行的海运价格也是推动中国进口煤增加的重要因素。中国煤炭市场网分析师韩雷说,受欧美经济增幅缓慢,以及美国页岩气开发加速并减少煤炭使用量等因素影响,今年全球煤炭需求不旺。与此同时,澳大利亚、印尼等国家煤炭供应能力均有不同程度增加,煤炭出口也随之上升。 “进口煤成本优势明显,不少用煤大户直接采购国际煤炭,对国内煤炭价格造成一定打压,对国内煤炭市场产生较强冲击。

三.电厂库存依旧处于较高位,可用天数始终维持在21天或以上。

目前中国面临28年来最寒冷的冬季,南方各地区出现强降雪和冰冻情况,但是电厂库存并没有受此影响而下降。截止到2013年1月4日,沿海六大电厂的库存为1514.3万吨,日均耗煤68.2万吨,可用天数为21.5天。电厂现在始终用高库存和煤炭商做博弈,压制煤炭价格的上涨。虽然最近一段时间钢材等大宗商品的价格和需求有所上升,但并不能从根本上改变目前的需求状况,因此对于工业用电来说上升不明显,仅靠民用电和北方供暖耗煤这两点无法大幅度的影响电厂的煤炭库存。

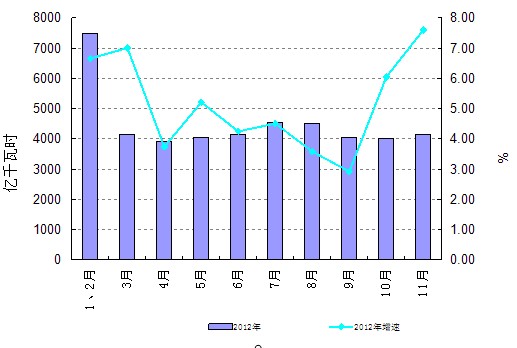

四.工业用电需求不振,全社会用电量增幅放缓,水力发电市场份额大增,直接影响电煤需求:

今年无论世界还是中国经济都处在一个低迷的状态。我国经济增速不断下降,全社会用电量的增幅明显小于往年并处于历史低位。2012年1-10月份全社会用电量为4.09万亿千瓦时,同比仅增长了4.95%。今年全社会用电量甚至好几个月出现负增长,一直到9月用电量增幅才出现大幅增加。

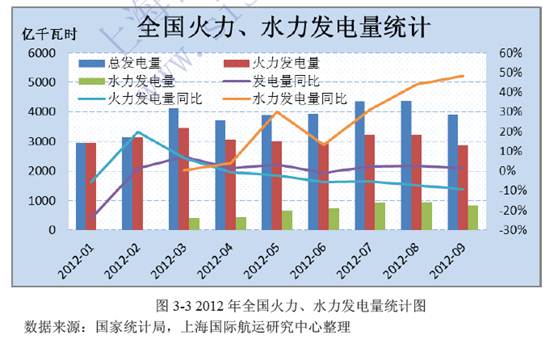

2012年5月以来我国西南地区进入雨季,全国平均降水量比常年偏多11.2%,这导致了2012年前10个月的水力发电总量占总发电量的比例回升到了15.69%,这导致水电直接抢占了火电市场大约6%的市场份额。另外,由于新能源占总发电量比也首次突破了5%,达到了5.62%。但是今年的火电发力为2.78万亿千瓦时,占总发电量的78.43%,相比往年减少了2-3个百分点,所占比有明显的下降。

中国干散货运力依旧处于高位,但增速已明显放缓:

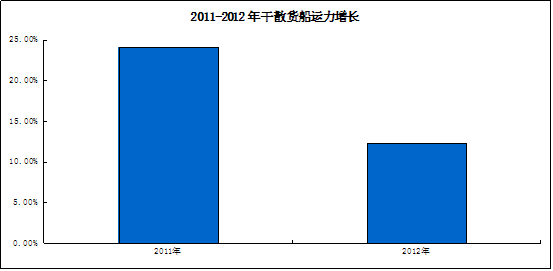

受近年来航运市场的持续低迷影响,航运企业和货主都已经普遍意识到市场运力过剩这一严重的问题,已经开始有意识的控制运力增长,这也使运力的增长开始明显放缓,截止到今年的9月底,我国沿海运输的万吨以上的干散货船共计1595艘/4816万载重吨。较2011年末净增了95艘/529万载重吨,运力增长幅度约为12.34%。2012年前三季度投入运营的新建船舶合计为498万载重吨,比去年同期有明显减少,预计全年新建船舶数将比2011年减少10%以上。虽然运力增长已经明显放缓,但是由于目前的运力过剩情况十分严重,即使运力增长继续放缓,运力过剩这个问题近几年内也不可能得到根本性的改善。因此运力过剩和需求疲软将一起成为制约沿海煤炭运价回暖最根本因素。

综上所述,国内经济已经基本企稳呈现回暖趋势,工业用电量将会缓慢复苏,但是由于电厂现在实行高库存的态势来压制煤价的上涨,再加上进口煤炭的北上迹象,短期内很难有明显的复苏。而且最关键的问题,还是在于过剩的运力和疲软的需求进一步抑制煤炭价格和运价的快速上涨。但是随着春节的即将来临,电厂和船东会抢在春节假期来临前最后拉一波煤炭,相信在1月中旬以后会短期拉起一波运价反弹的走势。春节过后电厂也会进行补库,因此相信那个时候现货价格将维持在春节前的水平甚至更高点。再加上传统的大秦线检修,现货应该会继续维持一段时间的相对高位甚至更高。但是要达到去年同期的价格(如秦沪线42元/吨)水平将会是非常难。

上海万远投资有限公司航运金融研究所 侯寅彬

相关新闻: