远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

在2012年的中期,有必要重新审视东方海外和东方海皇中期财务业绩的差异,并同时与马士基的业绩作比较。不得不说,马士基的报表看上去比人们想象中的要好一些。

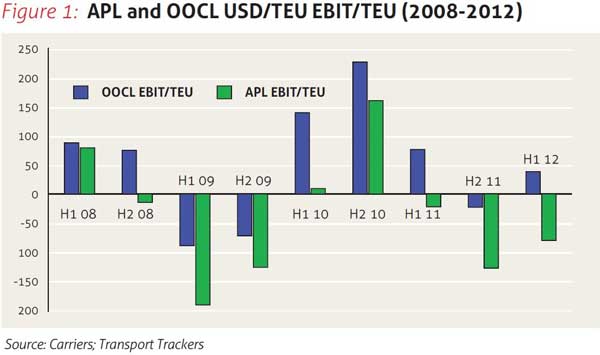

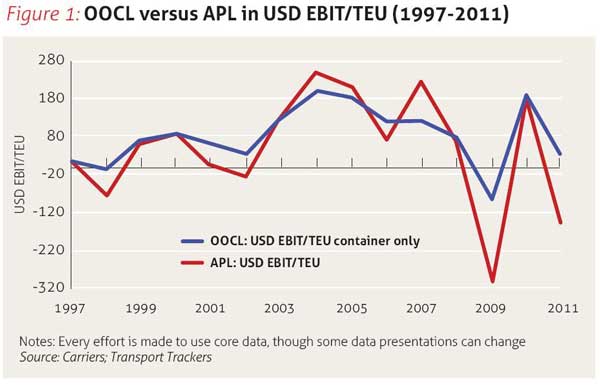

回顾2011年的成果并比较他们的历史绩效就可以发现,东方海皇(NOL)旗下的美国总统轮船公司(APL)的单位标准集装箱息税前利润显示出更大的波动性(高者更高、低者更低),并且长期平均水平较低;而东方海外国际(OOCL)的集装箱航运和物流经营公司东方海外货柜航运公司(OOCL)以美元计价的单位标准集装箱息税前利润是最高的。

东方海外货柜航运公司在超过15年的时间里,它所创造的单位标准集装箱息税前利润比东方海皇约多60%。当2012年上半年最新的单位标准集装箱息税前利润分析出来时,人们会非常有趣地看到两者之间的这种差异更加明显了。

美国总统轮船公司将2012上半年的结果包括在内,算出的单位标准集装箱息税前利润平均值为负30美元。与此相比,东方海外货柜航运公司创造了约平均每标准集装箱50美元的息税前利润。2009年和2011年业绩的大幅波动给美国总统轮船公司增加了税务负担,从而在很大程度上导致了较差的业绩。

马士基航运公司的业绩显示2012年第二季度其盈利能力大幅回升,但即使只作为一个局部比较,这些也仍然不能使马士基实现盈余。这主要是因为2012年第一季度的亏损近6亿美元,业绩实在是太差了。

但是,如果将数据进行调整,将来自AP穆勒码头公司(APM T)的约40%的息税前利润包括在内,即把APMŢ运营自己船舶的盈利收入算在内,就可以得到马士基2012上半年盈亏平衡的结果。

然后,如果把从2010上半年到2012上半年期间的单位标准集装箱平均息税前利润作比较的话,就会发现东方海外货柜航运公司以单位标准集装箱90美元的息税前利润位于首位。调整之后马士基的利润约80美元/标准集装箱(未经调整的利润约60美元/标准集装箱),而东方海皇的单位标准集装箱息税前利润上升为负10美元/标准集装箱。

2012年第2季度,美国总统轮船公司公布的核心业务息税前利润为700万美元,虽然去除利息开销以及结构性税收(东方海皇在亏损的情况下仍需纳税的)后其核心底线仍为负值,但它有资格宣称在一定程度上成功实现了盈利。

事实上,东方海皇的主要亏损额(NRI之前)为5700万美元,而股东总的亏损为1.18亿美元。

当然,所有的分析人士都已知道,美国总统轮船公司在2012年上半年的表现将逊于东方海外货柜航运公司,所以当该公司的股价真正下跌时,人们并不感到吃惊。不过总觉得需要挖掘更多的信息。

根据过去的经验,东方海皇披露的信息有时不易理解。从表面上看,一切似乎都不错,但了解该公司幕后的财务安排,却像猜黑匣子一样困难。

2012年第二季度的冲销账目以及低透明度再次证明了这种情况。东方海皇谈到将重点关注节约5亿美元的成本这一崇高目标,但一些分析人士和投资者已经学会反向思维。我们关心的是底线和关键指标。

在2012年第二季度,东方海皇谈到的业绩一次性需要1.12亿美元的费用,这些费用主要来源于“曾经出售五艘过时的船舶而产生的8200万美元减值亏损,以及持有的待售资产”,其中可能包括5艘过时的巴拿马型船舶。

卖给戴安娜航运的容量为4,750标准集装箱的船或许会以较低的价格出售,但却可以以更高的租费出租。这意味着,东方海皇没有必要把这些船只转入市场。这是否意味着在2012年上半年已售出或待售的八艘船中,每艘都会给公司造成约1000万美元的资产减值?

这些1995年至1996年建造的船舶共售出约3000万美元(6,315美元/标准集装箱),但如果我们使用直线折旧法追溯其隐含的账面价值,就可能意味着这些船舶在购买时价值约19,000美元/标准集装箱,有25年的使用寿命。

当然,如果在没有租船合同时出售,就会达成3000万美元的低销售价格。

租船费24个月来都固定在24,750美元/天的水平,租期在12个月以上。目前市场上的这些船只的租费接近11,000美元/天。虽然我不明白其中的逻辑,但我不是说,东方海皇与戴安娜航运不会以这样的价格交易。我只是说,如果东方海皇也仍在做与戴安娜航运一样的交易,我不明白为何东方海皇有这么多的亏损。

相关新闻: