远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

长期以来,韩国一直是世界上两个造船大国之一(另一个是日本),这使得它能够在这次全球经济衰退中得到很好的保护。但是韩国对这次金融危机也不是完全免疫的,即使是像现代集团、三星电子、大宇和STX这样的大型公司也不同程度地遭遇了现金流的问题。一般的共识是所有的船厂都被迫降低价格以吸引新的订单,但是有些公司可能还是不能够在这样持久的衰退中存活下来。难以存活下来的几乎都是那些新公司,他们当初希望投身到这个看起来很兴旺的时尚行业中去。

记录迭出

2009年的韩国船舶制造商排行榜依旧延续了之前的位置,世界第一名的现代公司无论在船舶数量上还是总载重吨位上都是处于第一位。在船舶数量上排名紧接的后四个是现代尾浦、大宇、三星和STX。但是在总载重吨位上,大宇排名第二,三星排名第三,现代尾浦排名第四,STX排名第五。2009年总计有26家造船商交付新船,还有类似数量的造船商依然在生产中。

虽然一些船舶订单被取消和延误,但是韩国主要造船商的前景看起来依旧相当光明,至少在2012年年底之前是这样的。在其它国家的许多造船商看来,也许会认为这是一个很不错的状态,但是这与韩国船厂在一二年前的辉煌完全不可同日而语。

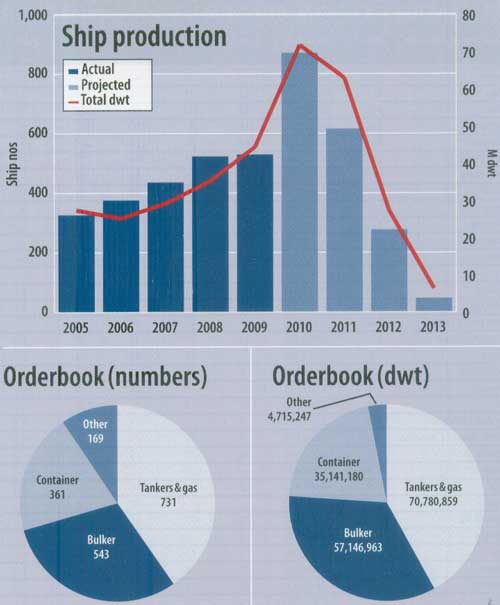

2009年9月,《亚洲船厂解决方案》(Asian shipyards Solutions)专题报导称,2008年,韩国造船商以523艘船舶和3520万吨总载重吨位的产量创造了新的历史记录。2009年截至7月份船舶交付量达327艘(2790万dwt),这意味着2009年将会产生新的交付量记录。

结果证明,它们确实创造了一个新的数量记录,虽然仅仅是以5艘船舶的微弱优势。2009年总产量为528艘船舶(4430万dwt)。这对韩国造船业来说是否是一个高水位线还有待观察,但是这个记录有可能会在2010年或者2011年被突破。

据2010年1月初的统计,所有韩国船厂2010年出厂的船舶订单量为870艘(7170万dwt),2011年降为596艘(6280万dwt),2012年降为278艘(2720万dwt)。从2013到2015年仅有47艘。与一天生产2艘或3艘船舶的制造热潮相比,新的船舶订单活动真是微不足道。

集装箱船订单特征——万标准集装箱级

订单数据显示,2010年1月份,韩国船厂已经获得了36艘船舶的新订单,这已经是2009年上半年订单数的6倍。更加值得注意的是,这36艘船舶并不包括任何集装箱船。由于还有相当数量的集装箱船依然闲置着,船东拒绝订造新船,这应该很正常。韩国造船商的订单上目前仍然还有361艘集装箱船,其总容量达到3,130,575标准集装箱,这使得集装箱运营商一直感到伤心。

在劳埃德船级社数据库现有的361艘韩国船厂集装箱船订单中,74艘处于建设的某些阶段,其中也包括韩国码头十分擅长建造的大型船舶。比如,地中海航运的订单为11艘容量为1.4万标准集装箱的船舶(其中三星5艘,大宇6艘)。在未来几个月中,预期法国达飞轮船对船舶的需求旺盛。其中,在大宇有3艘1.33万标准集装箱的船舶在建造中,现代还要建造7艘1.14万标准集装箱的船舶,三星、Sungdong和韩进还要建造8艘6500标准集装箱到8500标准集装箱之间的小型船舶。

剩余在建的集装箱船属于不同的运营商,除了现代三湖单独为以星航运建造的10,062标准集装箱的船舶以外,其余的都是小于1万标准集装箱的。由于韩国造船商不喜欢生产小型的集装箱船,因此大部分订单船舶是大于6,000标准集装箱,而且很多船舶为8,000标准集装箱到9,900标准集装箱。

在已经开始建造的287艘集装箱船中几乎有一半(128艘)是超过1万标准集装箱的。所有船舶都在这些久享盛誉的造船商的订单簿上,其中大宇和三星在船舶规模上处于领导者地位(大宇有10艘14,000标准集装箱的船舶和4艘13,300标准集装箱的船舶,三星这两种容量的船舶订造量分别为9艘和8艘)。现代也不甘示弱,虽然生产的是规模略逊一筹的13,100标准集装箱的小型船舶,但是他们有30艘的预定量。

油轮和散货船订单特征——高价值级

油轮和散货船对韩国造船商来说是十分重要的,集装箱船还没有油轮和散货船来得重要。在这些船中,这两种类型的船舶占了1,200艘,或者说几乎是全部订单的三分之二。再加上5艘FPSO和74艘液化石油气运输船,这个混合比例将超过70%。

自中国大陆开始威胁到韩国在造船业的主导地位以来,韩国就开始不管船舶大小,避开制造低价值船舶,倾向制造高价值船舶。它们的这个政策在油轮制造方面得到证实,虽然它们有超过200艘的原油及原油产品油轮的订单,但是它们的目标是不小于苏伊士型船。此外,它们还有106艘成品油轮。

很多中小型造船厂偏好并寻求生产更加精细的装载纯化工品船和化工品/成品油两用船。大宇、三星和现代是这个类型船舶生产领域的明显缺席者,差不多可以肯定其原因是它们已决定转而建造液化天然气运输船。除了以上提到的三家公司以外,在石油气运输船(LPG)制造上,只有STX也是一个主要厂家。此外,现代尾浦有大量LPG船舶的订单。

在散货船建造领域,韩国的地位仅次于中国大陆,中国大陆的散装船订单是韩国的2.5倍。尽管如此,韩国的船厂订单还是有543艘散货船(5710万dwt)的不错订单。其中包括了从灵便型船到超大型矿砂船(VLOC)的不同标准尺寸,韩国的很多船厂也确保自己拥有一定的市场份额。

迄今为止,韩国制造商与利润丰厚的邮轮建造领域无缘。一些轮渡制造商做出了最初的努力,但是除STX的欧洲船厂之外,直到2009年年底他们才有豪华游艇订单。12月,三星集团宣布他们从乌托邦住宅公司获得了11亿美元的居住型游艇合同,但是到目前为止,运营商还没有明确选谁作为他们的制造商。

2010年1月,有消息传出称塞浦路斯邮轮运营商路易斯就可能的新船订单与大宇进行了讨论。如果这个订单是真的的话,这对两个组织来说都是一个崭新的开始,因为路易斯最近所获得的所有船舶都是二手的。如果最近的两个公告都变成确切的订单,现代公司会有点担心它的三个主要竞争对手已经抢在世界领先的竞争对手之前抢占长久以来一直由欧洲占领的市场。

相关新闻: