远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

由于受到全球金融危机的影响,中国各港口的集装箱吞吐量增长突然放缓,甚至变为负增长。在两年的时间里,变化确实不小。中国各主要集装箱港口纷纷施招应对。

中国集装箱港口业遭受沉重打击

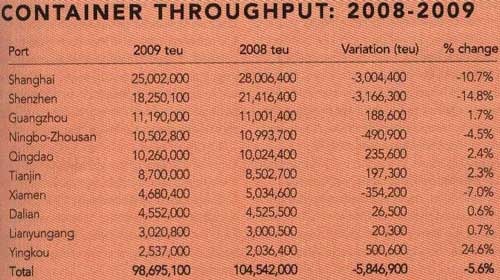

2008年前,中国主要集装箱港口一直在不断壮大,已达到两位数的增长率,并计划通过扩大生产能力来应对快速增长的货运量。然而,由于金融危机,货运量增长一直呈下降趋势。2009年中国主要港口总吞吐量跌到9800万标准集装箱,比2008年下降5.6%。中国的一些主要港口从过去的两位数增长,到现在的两位数下降,例如上海港的吞吐量比上年减少了10.7%,而深圳港吞吐量减少了14.8%(见表)。

中国主要港口集装箱吞吐量(2008-2009年)

资料来源:Cargo Systems Top 100 Container Ports

这种变化表明中国的码头经营商已经从根本上改变了他们原有的计划,并将工作重心从单纯的扩张转变为在优化现有空间的同时降低运营成本。

香港盈智顾问有限公司(GHK)预计中国华南地区码头约有1100万到1300万标准集装箱吞吐能力过剩,并且这一现象预计至少要持续到2015年。

降低成本和扩大现有设施利用率的战略

AP·莫勒-马士基集装箱码头公司(APMT)亚太地区首席执行官马丁·克里斯琴森也意识到全球金融危机对港口生产能力的连锁影响。

他说:“我们已经暂时停止了新项目的开发,而是更关注如何优化我们的现有设施以及如何通过这些设施扩大吞吐量。”

APMT中国集装箱码头公司的计划包括扩大在大连的合资码头以及在青岛另建六个泊位。这家公司声称通过采取所谓的“摆脱危机的最佳策略”来应对货运量的减少,包括:削减能力,用更少的钱做更多的事;密切关注客户以及公司上下注重业绩提高和浪费减少。

APMT中国集装箱码头公司与客户一道合作以提高经营业绩、减少系统的经营成本。例如,公司正在关注承运人的空闲时段。如果船舶在码头作业前有一小时的空闲时间,如何才能将这一时间减少到30分钟,从而降低燃油消耗呢?

其他方案包括加强与客户的合作,例如减少堆场内的行驶距离,消除多余的移动货柜的作业,所有这些方案都有助于公司留住老客户,获得新业务。公司管理层愿和所有股东一道通过寻求更优化的方式来提高经营效率。事实上,在各股东间建立更好的沟通渠道是公司特别重视的。

为了消除系统内不必要的冗余,和各层次的客户的合作方式就显得尤为重要。通过建立牢固的协调合作机制,公司就能提高运营效率,给客户提供最合理的价格,降低承运人的成本。

APMT集装箱码头公司的成本降低战略和扩大现有设施利用率战略也能从中国的其他主要码头运营商那儿反映出来。投资组合包括深圳、上海、宁波、青岛、天津、厦门以及湛江码头设施的香港招商局国际也正在降低其运营成本。例如,招商局国际声称将装卸设备使用的柴油燃料换成其他形式燃料的决定不但能大幅削减成本,还可以建立起“绿色港口政策”。

在珠江三角洲的深圳地区,也有部分扩建工程计划被延迟。例如招商局国际蛇口码头公司,由于经济低迷导致码头处理能力过剩。因而,在这种情况下,蛇口码头在今后五年内不考虑扩大港口能力,而将充分利用现有的运营系统来提高能力水平。集团的战略包括升级码头的信息系统,提高轮胎式龙门起重机的利用率(目前的利用率为48%),从而提高效率、降低成本。

上海港的主要股东——上海国际港务集团已采取相同策略,从单纯能力扩张转向提高生产服务水平。

上海国际港务集团董事会秘书江海涛说:“过去,处理能力是大问题,我们主要关注的客户是班轮公司。而如今,我们不仅关心班轮公司,同时也希望更好地了解托运人和国外收货人。”

为此,上海国际港务集团正在对港口腹地的货主情况进行市场调研,从而进一步提高服务水平。计划包括在腹地建设一个订舱中心以改善运营流程,并为货主构建货运仓储网络以降低货主的成本。

这一趋势也开始在全中国各地发展起来,许多港口和码头运营公司都暂不考虑扩大能力,而将注意力放在码头设施的优化管理上。

然而,也有地区不存在能力过剩的问题,例如2009年渤海湾地区的青岛港、天津港以及营口港,其货物吞吐量都有显著增长,增长幅度分别为2.4%、2.3% 和24.6%(见表)。

由于华南地区港口大多涉及来自跨太平洋地区和亚欧间的贸易,因而同欧美贸易量大幅下滑也使华南各港口遭受了最为严重的冲击。相比之下,渤海湾大多涉及来自亚洲地区间的贸易。而且,渤海湾靠近山东省,因而当地水果和蔬菜传统上通常通过周边港口将输送到东北亚市场,例如日本和韩国。

香港招商局国际有限公司总裁傅育宁说:“中央政府强调这一地区(指山东)作为新经济地区,要加强与国际市场的贸易联系。”

如今,山东与许多国际地区都有贸易往来,有许多跨国企业在此设立分公司。

招商局国际在青岛和天津也进行了投资,并打算在天津港建保税区,并将其打造成重要的贸易枢纽。

港口投资主战场向内陆转移

由于越来越多的制造企业进入内地,因而对港口政策也产生了连锁效应。通过对内河小港的投资升级与开放,以及投资驳船和铁路系统,许多运营商也将其业务延伸到内地。

克里斯琴森估计,随着制造商转向内地,会有更多内河港口开放或升级,同时船舶和铁路运输将进一步优化,这将为沿海港口吞吐量增长提供货源保证。

上海国际港务集团的长江战略旨在扩展和加强长江沿线和内陆的连接网络。据称,此举目的是在沿长江的每一个战略区域建造一个港口,并将其码头同上港集团的长江航线联系起来。

上港集团沿着长江经营着6座码头:长沙、武汉、九江、芜湖、南京和江阴。为了使其覆盖更广,另有2座码头在建设当中。一个是有60万标准集装箱处理能力的宜宾港码头,另一个是有198万标准集装箱能力的重庆港。

深圳港也在努力加强其与内地的联系。蛇口、赤湾和盐田这三个码头正在建设内地集装箱转运站网络,旨在针对重要生产区给货主提供一系列便利,例如降低工厂到门户港口的运输成本,缩短运输距离和运输时间等。

最近开放的是蛇口港和赤湾港,这两港口位于中国最重要的制造区之一——东莞,地处珠江三角洲西部。在顺德、中山的小榄镇、长沙、南昌、江门外海和广西平南的转运站仓库也已经投入运营。

还有两座码头的建设也同铁路的发展相关。招商局国际已开始进行铁路网络升级并将铁路延伸至周边地区,最远延伸至长沙。

通过铁路从城市到码头的时间已经由36小时缩短至28小时。2009年5月,南昌和醴陵间的铁路开通,把深圳港同湖南和江西的腹地联系起来了。

香港招商局国际已在华南建立了支线船航线网络。傅育宁说:“自五年前我们创建支线船穿梭运营方案以来,我们的航线已经延伸至越南,这个网络为我们所有的主要码头提供支持,并且有助于船公司扩展其服务范围,不仅可以在原先的15个城市的30座码头间运输集装箱,而且还将服务范围延伸至更多的城市并提高运输效率。建造保税港区的政策也对此项举措起到帮助作用,并促进运输和中转效率的提高”。

国际中转集装箱货源成为争夺的焦点

事实上,国际中转业务已成为中国几个港口追求的目标,特别是在上海最近兴建的洋山深水港,这个港口的天然水深接近20米,上海国际港务集团计划将该港建成东北亚的转运中心。

2008年,洋山港的吞吐量达823万标准集装箱, 与 2007年相比增长了34.7%。洋山港的水到水转运量占总量的50%。

中国没有一个港口被认为是真正的转运中心,因此,虽然洋山港2009年的国际转运比例仅为5%,但仍具有潜力,今后还会在此基础上发展。

在洋山港没有开发以前,由于缺乏可以接纳超大集装箱船的深水港,货主只能在韩国釜山港或台湾高雄港转运。而如今来自长江流域及周边地区的货物可以在洋山港转到幹线货船然后直接运往欧美地区。在上海进行转船运输的最大优势是上海可以提供高效的一站式服务。

很多提供幹线运输服务航线的船公司把洋山港作为其在远东的最后一个挂靠港。如果把这里作为转运中心,他们就无需挂靠另一个港口(比如韩国釜山港)。这不仅可以节省支线转驳费用,还能提高运输效率,加快运送速度。

其他推动中转枢纽发展的举措包括改善港口设施和改进海关政策。中国在港口设备完善方面取得了一些进步,但和香港、新加坡的港口相比还有不小的差距。

中国内地港口操作过程没有香港港口效率高,但是相信他们也可以做到和香港一样好,现在已取得很大进步,但是仍有许多地方需要改进。和香港相比,最大的差距就是在货物从一个船运到另一个船上花费的时间方面。完成这项转货工作在香港只需一小时,而文件制作工作则在船舶离开后开始做。而在中国内地,船舶只能在文书工作做完之后才可以离开,像这样的操作方式应当逐渐改变。在运营体系方面,港口运营的自动化水平也在不断提高,货主和客户的交涉也更加人性化。

为了加大上海港作为货物转运首选港口的实力,上海国际港务集团已向中央政府成功申请了启运港退税政策,运往洋山港转运的货物在内地长江港口一旦启运,即被视为出口,这意味着出口商可以立即兑现退税,关于此政策的细节部分正在最后完善中。

然而,中国的港口要变成真正的国际中转港仍面临一个主要障碍,即中国的沿海运输权法(cabotage laws)。此法规定,只有中国公司才能在国内港口间转运货物。这就是国际海运承运人借釜山来转运中国的进出口贸易的主要原因,因为这样费用更省,而且他们可以自行调整船舶运输。

目前没有确凿的信息表明政府要废除这项法律,在中国港口成为转运中心之前,很必要采取此项举措。

在港口受到低迷经济影响后,吞吐量将会逐步回升。与此同时,将采取有力举措来提高运营效率,完善客户服务,同时在沿海各港口间加大网络联系并推进中转运输发展。

总而言之,如何从现有的设施中创造出最大价值将是码头营运商今后关注的重点。吞吐量将逐步回升,但增长率比以前低。码头营运商必须据此来调整他们的业务方式。

相关新闻: