远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

东西向主干贸易航线尽管有很多关于减少运力的报导,但是,ComPair Data研究报告表明,到目前为止,跨太平洋航线的运力并未下降。

运力不降反升

2010年第一季度,海运承运商并没有传出消息说他们正在对当前重要的太平洋东西向的贸易服务削减运力或降低航速。

据2010年1月跨太平洋运输的运力报告表明,在圣诞节及中国新年后货柜需求预期放缓。

然而,据“美国托运人”(American Shipper)杂志的研究机构ComPair Data数据显示,自2009年8月(是圣诞节前最繁忙的时期)以来运力减少并没有如想象那样激烈。例如,2009年的最后三个月,亚洲/美西海岸航线的运力仅仅下降了6%,而且在几周以后还进一步回升。

据ComPair Data的《世界班轮供应资料分析》,在2009年8月初和2010年2月初,远东/美西航线每周运力提供仅仅下降了2.5%,至239,947标准集装箱。而在那个时期,远东/美东和海湾的全水航线海运运力提供下降幅度高达9.5%,至78,364标准集装箱。

然而,如果考虑到承运人努力改善供需平衡的决心,那么,这一点运力的下降似乎微不足道。比如,在2009年11月,CKYH联盟(中远集运、川崎汽船、阳明海运及韩进海运)表示,他们的亚洲/美西航线削减了10%的运力,而跨太平洋全水航线削减了20%的运力。CKYH联盟,业界在亚洲/美西海岸及跨太平洋贸易中运输份额领先的联盟,正在试图通过减小其在两个贸易运输中的船型来削减他们西海岸的运力。

但是据ComPair Data资料表明,从2009年11月初到2010年2月初,CKYH联盟在美国西海岸的周运力仅仅减少了4.7%。此外,在2010年3月,韩进还将它在跨太平洋航线(PSX)上中国北方和韩国到美西海岸上的船型规模扩大了36%,这意味着截至3月底,运力将可能会从减少逆转为增加。

一些联盟的运力下降:比如伟大联盟在冬季将CCX线和NWX线合并(从2009年11月初到2010年2月初,到美西海岸的周运力下降超过13%),这样给其它的海运承运人带来更多的机会。从2009年8月到2010年2月,没有附属于任何主要联盟的承运人的整体每周运力上升将近15%,超过6万标准集装箱。

承运商除了中止服务航线,他们还把注意力集中到减速,这是一种通过减速来吸收富余运力的方法。海运承运商已经将他们最初运用于远东/欧洲贸易的减速创新(即通过减缓大型船舶航行速度来降低燃油成本)应用于跨太平洋运输中。

这个举措增加了所有环线总的船舶运力,但是并没有改变每周的运力。实际上,跨太平洋运输中虽然削减了环线,但是由于引进更大的船舶,所以还是提升了每周的运力。

自2009年8月以来,虽然大多数承运商已经减少了到美国西海岸的每周运力(最明显的是东方海外、长荣和韩进),而在过去的6个月里,一些承运商却大幅增加了他们的运力。

航运巨头们的市场份额

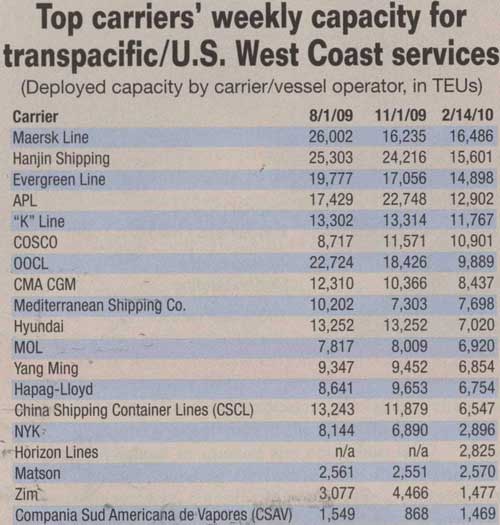

据ComPair Data的数据显示,目前,马士基是跨太平洋/美西海岸航线最大的承运商,2010年2月14日的每周舱位运力是16,486标准集装箱(表1)。而在跨太平洋/美东海岸与海湾的全水航线上,最大的承运商则是长荣,2010年2月14日的每周舱位运力是9,771标准集装箱(表2)。

表1 19家最大承运商跨太平洋/美西海岸航线周运力

(承运商/船舶经营人部署的运力,单位标准集装箱)

表2 19家最大承运商跨太平洋/美东海岸与海湾的全水航线周运力

(承运商/船舶经营人部署的运力,单位标准集装箱)

资料来源:compare Data

运力的波动使得货主经常感到失望,比起运价的上涨和船舶的减速运行来,他们更加关心的是运力的削减和船期表的变更。

同时,美国总统轮船(APL)提高了它每周的运力,从2009年8月初的17,429标准集装箱增加到到11月超过22,000标准集装箱。而在2010年2月中旬,这家公司无法保持这个水平。自2009年8月以来,赫伯罗特的贸易一直是倾斜向上的,从8月的8,641标准集装箱增加到11月的9,653标准集装箱。

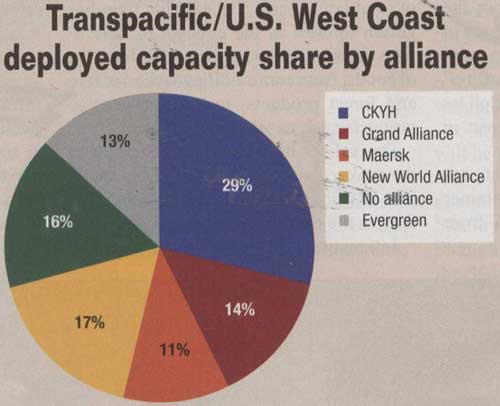

跨太平洋至美西海岸航运市场各联营体运力配置份额见表3。

表3 跨太平洋至美西海岸航运市场各联营体运力配置份额(%)

阴霾即将散尽

各承运商的运力上下浮动的部分原因是由于船公司联盟内不同公司的运力配置的变化引起的。比如,赫伯罗特公司增加了亚洲/美西航线的运力,其部分原因是因为东方海外运力急剧下降(从2009年8月到2010年2月减少了44%)。东方海外和赫伯罗特都是伟大联盟的成员。

联盟间的伙伴关系是更加复杂的问题,如伟大联盟和新世界联盟关于美东海岸的全水路海运运输的两年合作协议。在2008跨越2009年的冬季,新世界联盟的承运商美国总统、商船三井和现代商船投入船舶到伟大联盟旗下的华南到美国东岸线SCE,而暂时撤销了自身原来的类似的NYX环线。而在2009-10年冬季正好相反,伟大联盟暂时取消SCE,将船舶提供给NYX环线。

但是,随着承运商控制调配运力和航线,需求开始缓慢上升。报告显示,在2010年1月底2月初的淡季中,亚洲主要港口的运力需求却比预期活跃,导致货物被滞留在码头。

跨太平洋运输在短期市场低迷时似乎是最糟糕的。运量终于增加了,在2009年12月,很多港口出现了积极的一面。美国全国零售联合会和运力咨询公司哈克特联营项目中预期2010年上半年货柜量将成长25%,达到740万标准集装箱,尽管这是在2009年上半年不景气的基础上的成长。

根据泛太平洋稳定协议(TSA)的资料,2010年1月,跨太平洋贸易需求比2009年同期高10%。TSA承运商的运力利用率在94%-100%的范围内波动。自2010年开始,不止一家承运商强调运力利用率的上升。太平洋稳定协议的成员包括几乎所有跨太平洋航线。

不管怎样,随着跨太平洋航线的托运人和承运人准备好了春季的合同谈判,他们好像各自有信息的来源。对于承运人来说,需求增加,而对于托运人来说,特别是对于全球货柜量闲置10%来说,运力短缺现象有了很大的好转。

相关新闻: