远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

从许多方面来看,大家都可能认为中海集运(CSCL)是中远集运(COSCON)的一家分公司,尤其是1997年8月李克麟离职中远、高调担任中海总裁以后。

时机显得最为重要,尤其是在2001-2002年期间,彼时资金可以免费筹集,船只也基本免费。

李抓住这个机会提高运力,但2009年李从中海退休到海南泛洋航运有限公司后,最近开始流传中海和中远整合的消息。

这也许是由财务亏损持续增加和管理能力不足造成的,也或许是国资委和其他政府机构认为两个公司合作能更好地运营。

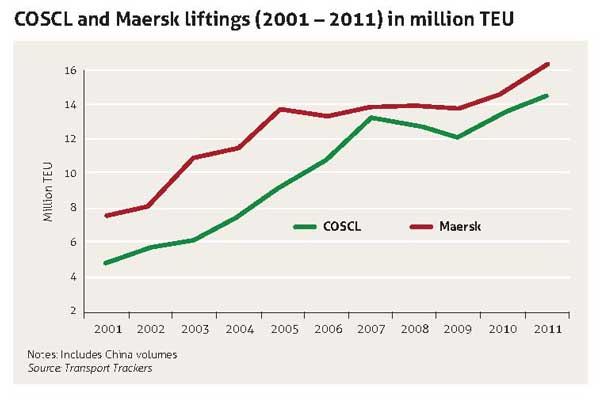

乍一看中远集运和中海集运的合并将会使其以标准集装箱计算的运量赶上马士基。此外,在2007年,这两家承运人之间的关系变得尤其密切。但是这张图片还不足以说明一切。

合并后的COSCL将不得不削减规模并重新包装,当然更不用说中远庞大的散杂货物运输部门的重组,那是另外一回事。

首先,这意味着在主要的东西向幹线贸易中把它作为一个低成本的航运巨头来运营;其次,把自己标明为亚洲区域内航线的品牌参与者;再次,专门设立中国国内业务部门。

普遍认为中海运营成本低,所以合并后的COSCL成本肯定会更低。在全球集装箱公司的二十大巨头中,按运力排名,COSCL可能位居全球第七位(不包括其中国国内船队运力),船队运力总规模达506万标准集装箱。中海集运位居第十位(不包括国内船队运力),运力达389万标准集装箱。

这两家公司合并以后,亚欧航线上的运量将达270万标准集装箱(经营亏损或业务整合除外),而这条航线上的贸易总运量为1400-1500万标准集装箱。

这个数字肯定不会使反垄断监管部门警觉,因为他们只关注可能性的联盟问题。合并后COSCL的跨太平洋运量将达到280万标准集装箱。

要想成为亚洲区域内航线的主要参与商,COSCL必须成立新的业务部门,设立新的专业总部和管理团队。扣除在中国产生的运量以外,合并后的该企业将控制大约310万标准集装箱的运量。

COSCL一定会成为亚洲区域内市场的龙头老大,尤其是考虑到中国正在不断增加的区域贸易量。

然而,即始有了“COSCL亚洲”的独立指挥中心,它仍需要一个独立的股权结构,使其在脱离总部后依然能够维持。这对于银行家来说尤为振奋,因为这样一来,商品化业务的潜在估值乘数会更高。

中海集运的最大收益会是中远集运的港口资产,但中海的一些港口资产如中海码头,最终可能会给中远太平洋,也可能给其他联盟集团。

所有业务中最难的一部分就是打开中国业务。包括幹线和支线在内,中国国内航线的运量达540万标准集装箱。

除此之外,还要面临着像技术升级,时效性升级、国内码头的高驳船量、日常跟踪、铁路和物流服务等许多问题。

然而,根据Alphaliner的Top 100数据,截至2012年7月20日,中运集运的运力为715,543标准集装箱,居第4位;中海集运为579,759标准集装箱,居第8位。虚拟的COSCL总运力为1,295,304标准集装箱,不及马士基2,624,564标准集装箱运力的一半,名次仍然位居第4。

相关新闻: