远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

目前,欧洲大陆深陷债务危机。大多数的欧洲国家已经滑向经济衰退的边缘。即使是那些经济情况稍好些的国家,其经济增速也放缓了,欧元问题有待于解决,而且不稳定的政治因素还笼罩在欧罗巴洲的上空。

港口集装箱吞吐量处于下降通道

考虑到目前欧洲的高失业率和萎靡的消费者信心水平,那么我们也不用对整个大陆疲软的零售业感到很吃惊。但是需要特别指出的是,这一状况打压了国际航运中的一些主要贸易航线,比如亚欧航线。

北欧的一些主要大港也在挣扎中,就算有任何的吞吐量增长,那么其增速也只是平缓的。这表明,如果欧洲没能很好地快速解决上述问题,那么整个欧洲在2012年将会困难重重。

根据最新的《全球港口追踪》(Global Port Tracker),2012年5月哈克特出版社出版的《北欧贸易前景报告》(North Europe Trade Outlook),和总部设在不莱梅的海运经济与物流研究所(Institute of Shipping Economics and Logistics)的研究,欧洲的衰退的确引起了消费需求量的下降。

哈克特出版社(Hackett Associates)的社长本·哈克特说:“所有的主要短期金融指标都显示经济的疲软,欧元区的政治环境和经济环境的不确定性迫使消费者倾向于谨慎消费。在过去的六个月中,来自于世界其他地区的远洋进口贸易量(除了欧洲大陆内部贸量)已经止步不前,2011年的第四季度和2012年的第一季度欧洲进口货量大约减少了20万标准集装箱。”

将北欧六个主要大港在2012年2月份的业绩同各港在2011年2月份时候的相比(同比),以及同2012年1月份相比(环比),无论从进口量还是出口量的变化上看,我们发现2012年2月各港的表现基本上处于下降通道(表1)。

表1: 2012年2月集装箱吞吐量的环比与同比

位于生态链顶端的北欧六大港前景谨慎乐观

比利时的泽布吕赫港是在上述两个时间段的进口量和出口量上都有提升的唯一港口。

数据显示欧洲的出口强于进口,这一信号反映出最近欧元相对美元、英镑和日元等世界其他一些通货出现贬值,也体现出经济开始反弹,另外高附加值的德国货正不断地出口至世界各地。

2012年2月德国的不莱梅/不莱梅哈芬港的出口货流量较之去年同期上升了19%(见表1)。

尽管哈克特仍旧认为2012年欧洲全年的进口货量会上升,但他认为上升的幅度将会小于2011年5.7%增幅的一半,大约为2.8%。

那些咨询顾问对欧洲出口货量的增长则持非常乐观的态度,预计2012年全年的增长幅度在6.2%左右。

但是各港的情况不尽相同,报告指出上述欧洲主要六大港口的货量增长表现稍微好于整个北欧港口群(见表1)。

然而,哈克特警告说,最新报告中的货量预测可能完成得有些草率,因为有些因素难以掌控,比如希腊是否会退出欧元区。如果此事真的发生了,他认为这将会对欧洲的经济造成史无前例的重创。

鹿特丹港、勒阿弗尔港和汉堡港可能预期到未来会出现的一些困难和挑战,所以已经冻结了2012年的港口使费。这已经是连续第三年港口使费不变,而且在2011年的时候还上升了1.3%,这主要是应对通过膨胀,但是港口方面又提供了1.3%的港口使费折扣,从而两者相互抵消,费用保持不变。

相比之下,安特卫普港在勉力坚持艰难的两年之后,今年的港口使费提高了2%。

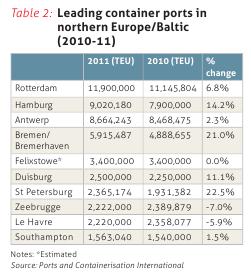

在2011年,鹿特丹港的集装箱吞吐量增长率超过6%,至1190万标准集装箱,这一业绩也得益于地中海航运公司从其安特卫普港的自营集装箱码头转移过来的一部分集装箱货量。由于其自营码头设施已经达到了非常高的利用率,为了防止出现货物压港情况,这家世界第二大的集装箱航运公司将一些货物转运到了鹿特丹港。

事实上,地中海航运公司在鹿特丹港的业务量在2011年爆炸式地增长了700%,至100多万标准集装箱。尽管地中海航运公司仍然把安特卫普港作为其在北欧地区的基本港,但是它将把公司通过该港的年吞吐量限制在300万标准集装箱以内。

去年,安特卫普港自身的集装箱吞吐量上升了2%,为864万标准集装箱(见表2)。

表2: 北欧和波罗的海沿岸主要集装箱港吞吐量(2010~2011)

在2010年突然的繁荣后,比利时第二大港口泽布吕赫港在2011年感到步履维艰,其集装箱吞吐量减少到220万标准集装箱,下跌了7%。

勒阿弗尔港跃跃欲试

由于法国政府的改革政策对于所触及的部分行业造成不利影响,这激起了相关利益方的抗议和罢工,由此对港口的货量和生产率造成影响,因此法国的港口也处于挣扎中。在2011年第一季度,抗议和罢工达到高潮,勒阿弗尔港全年的集装箱处理量下跌了近6%(见表2)。

然而,勒阿弗尔港的管理层认为目前港口已经处于拐点,港口将再一次攫取市场份额,重新夺取在这几年中失去的货量。今年的前三个月,勒阿弗尔港异常出色的业绩体现了港口管理层的论断,与2011年的第一季度比今年它的货量同比上升了21%(至62万标准集装箱)。

然而,如果勒阿弗尔港想要展现其真实潜力,实现管理层的抱负,那么它还需要解决很多困难的挑战。港口的管理层希望勒阿弗尔港能够作为德国的汉堡港/不来梅哈芬港和鹿特丹港/安特卫普港的可替代方案,成为进出中欧和东欧的门户港口。

虽然作为为2000年港口扩张计划的一部分,勒阿弗尔港的最新集装箱码头已经建成,但是,从一定程度上来说,港口所面临的一个重大挑战是铁路系统整体上比较薄弱。

“伦敦门户港”异军突起

根据“国际集装箱化”(Containerisation International)杂志社做出的估计,英国方面的费利克斯托港和南安普顿港的业绩都表现平平,不幸的是,目前两港的所有者/经营者都没有正式公布其官方吞吐量数据。

在南安普顿港,英国的海洋管理组织(MMO)最近批准了一个计划,同意对南安普顿的两个集装箱泊位(201和202号)进行重建,对其泊位前沿和航道进行疏浚,使其水深适于超巴拿马型船舶来港挂靠。

南安普顿港位于远东至欧洲航线的桥头堡,是远东来船在北欧地区的第一个和最后一个挂靠港,处于战略要冲的地位。但是,港口管理层认识到,随着费利克斯托港适时地翻修/改进计划的落实,以及15米水深的伦敦门户港的建造,南安普顿港也需要扩大其吞吐能力和基础设施以应对逐渐进入市场的新一代集装箱船。

伦敦门户港是由迪拜环球港务集团(DP World)投资开发的,迪拜环球同时也是南安普顿港的股东,预计伦敦门户港将在2013年第四季度建成投产,投产初期的吞吐能力为160万标准集装箱,全部建成后的年设计吞吐能力为350万标准集装箱。

欧洲的其他港口,如圣彼得堡港在2011年摘得了欧洲港口集装箱吞吐量增速最快的桂冠,其2011年增长了22.5%至237万标准集装箱。今年可能不会看到如此高的增速了,因为在其西面150公里处的乌斯特港(Ust Luga)新的集装箱装卸设施已经建成投产。

乌斯特港比圣彼得堡港更适于船舶挂靠,因为前者的水深条件更好,而且在冬季也较少地受制冰冻,另外由于港口处在拥堵的城市的外围,因此货流的集疏运通道更加舒畅。乌斯特港还有非常便捷的铁路集散网络与莫斯科相联,后者被认为是该港的主要货源腹地。

基于此,圣彼得堡港也许会眼睁睁地看着自己的一些可自由支配的货物流入到了乌斯特港,特别是当其他一些船公司开始提供来往乌斯特港的航线服务。

最后,作为三种运输方式的枢纽,德国的杜伊斯堡港的表现依旧良好,在2010年其吞吐量较2009年上升了25%。而2011年,虽然不能同上一年相比,但是吞吐量还是增长了11%,达250万标准集装箱。

由于杜伊斯堡离货物的产地和/或最终的消费市场更近,因此它能够受益于充足的货源在此地装拆箱,而免于被比荷卢地区的港口抢走。

欧洲第一大港鹿特丹港地位难撼

至于北欧集装箱港口的未来,全球管理咨询公司麦肯锡在今年早些时候发表了一份报告,总结说,鹿特丹港仍将稳坐欧洲集装箱港的头把交椅,并特别强调了鹿特丹港务局的马斯弗拉克特二期扩建计划的重要性。

麦肯锡的研究员认为新建的马斯弗拉克特二期码头,以及整个鹿特丹港口,将会受益于这些新增的处理能力,其原因包括:

·目前集装箱航运公司的主流趋势是投放超巴拿马型集装箱船(1.3万标准集装箱以上)。

·港口方面采用的战略是允许船公司经营/使用专属码头。这样能够帮助船公司优化集装箱航运战略,获取规模经济和节约成本。

·前十大船公司的运输量增长率都高于市场的增长率,而且他们中的绝大多数是鹿特丹港的重要客户。

·深水条件和大量的新增处理能力使得鹿特丹港有能力保持其枢纽港的地位,遥遥领先于它的竞争对手。

·马斯夫拉克特二期有较好的连通性,与其他的绿色运输方式能够实现无缝连接,特别是莱茵河上的驳船运输服务。

尽管如此,但是竞争依旧会很激烈,特别是和安特卫普之间的竞争,而且德国的港口还竭力保持他们在东欧和中欧的市场份额。

2012年中期德国威廉港将如期开港,其年处理能力大约为120万标准集装箱,由此,北欧港口间的竞争在未来将会更加激烈。

因此,北欧集装箱港口的格局将依旧充满挑战,但是今年和明年的年初,我们可能看到这一地区的港口货物吞吐量相对疲软。

数据概览

·今年和2013年,集装箱的增长量将会呈现低迷状态。

·鹿特丹仍将稳坐其欧洲巨型枢纽的位置。

·德国的威廉港和英国的伦敦门户港将会在其各自的市场内重组集装箱航运运输服务和货运分布模式。

·俄罗斯港口和波罗的海沿岸港口有这一地区最大的增长潜力。

·所有的港口都必须提升它们的基础设施以便接纳更大的船舶。

相关新闻: