远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

今年上半年,世界贸易组织(WTO)发布的年度报告中预测,2012年世界货物贸易增长率将下降至3.7%,低于2011年5.0%,也低于过去20年5.5%的全球贸易增速平均值。其中发达国家和发展中国家出口分别增长2.0%和5.6%,进口分别增长1.9%和6.2%。

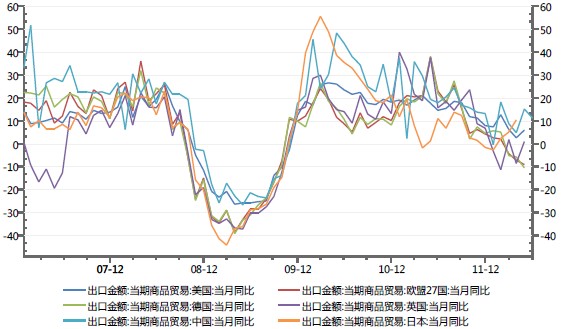

世界贸易走势的低迷与全球经济增长放缓休戚相关。7月份,IMF预测全球经济增长为3.5%,低于2011年的3.9%。由于世界经济增速的低迷,一定会收紧全球的进口需求,大宗商品价格的上涨,以及欧元区经济进一步衰退等风险因素,都会影响2012年全球贸易增长的预期水平。通过主要经济体商品贸易的当月同比数值,可以看出截至5月份,各国贸易增速较去年都没有出现显著的回升,更未现超越去年的势头。可以判断,如果下半年,主要经济体对外贸易增长前景还不明朗,那么2012年全球贸易将会持续相对较低的增速。本文将通过以下两方面给出分析:

图1 主要经济体的当月出口同比增速

一、基于国际贸易先行指标走势的判断

1、国际航运指标的变化显示国际贸易增速回落。

我们这里主要通过国际航运市场情况加以判断,国际航运市场情况可以通过波罗的海干散货综合运价指数(BDI)和集装箱运输市场的国际集装箱指数(HRCI)进行分析。从BDI指数可以看出(如图2),自2011年底该指数就出现了较大幅度的下降,今年年初到目前为止,并没有出现显著的回升。BDI先行指数的变化能提前反映国际贸易走势的变化,而目前该指数的发展趋势也难以判断出下半年国际贸易能有一个明显的提高。

图2 干散货运输市场波罗的海综合运价指数BDI

国际集装箱指数从2011年7月的近792点,滑落到2011年12月的近499点,再震荡到2012年6月的502点。可以判断,国际运输市场的集装箱运价指数走势也难以支持国际贸易会出现一个强劲增长。

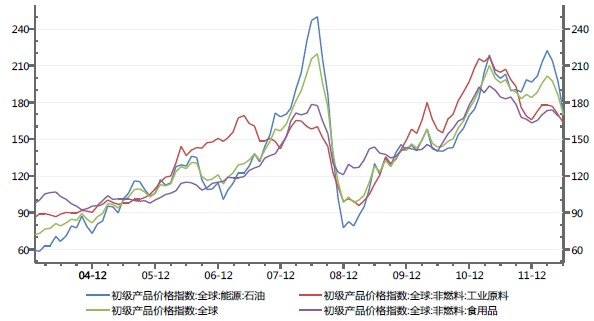

2、初级产品价格还处于相对高位

自金融危机后,全球初级产品价格指数基本上恢复到一个较高价位,尤其是2011年底到今年年初维持在一个高位。近几个月来,尽管价格指数出现了回落,但还处于相对的高位(参见图3)。如果这个价格水平没有太大的改观,那么2012年下半年,其对全球贸易的扩张不会起到积极作用。偏高的价格指数推高了生产成本,和体现生产扩张情况的采购经理指数(PMI)数月以来不断低迷相辅相成,从今年3月PMI指数开始回落至54.4,随后的4月至6月分别是52.3、52.1和50.3。上述情况说明全球生产情况不容乐观,外部需求严重疲软,这也能折射出全球贸易走势的黯淡前景。

图3 初级产品价格指数的变化,2005年=100

二、主要经济体的形势分析

1、 美、日经济呈温和增长

美联储6月份预测,2012年美国经济增速为1.9-2.4%,通货膨胀率为1.2-1.7%,均低于4月份的预测。第四季度的失业率预计为8.0-8.2%,高于4月份的预测值。美国宏观经济的基本面表明,2012年美国经济只能呈现温和增长,这也就意味着对刺激贸易增长的作用也会有限。美国2012年单月的进出口增长均保持个位数增长,前5个月,出口同比增长在4-8%左右,而进口同比增长在3-8%左右,远低于2011年两位数的增速。大选之年,美国经济的尴尬境遇,也难以让总统候选人拿经济说事,但愿下半年能出现经济反弹,为他们的竞选增加一些自信。

日本央行7月份预测,本财政年度的经济增速为2.2%,低于4月份预测的2.3%。2011年,日本发生地震和海啸等自然灾害后,经济恢复和重建的规模并未显现出预期水平,所以也就没有产生庞大的外部需求。2011年下半年日本的月度进口增长维持在9-19%左右,而今年上半年的月度进口增长则只徘徊在8-10%之间;月度出口增速从2月份结束负增长后,逐步恢复到5月份9.96%的增长态势。这也说明,日本经济也是保持低速增长。

2、 欧元区经济仍陷债务泥潭

欧债问题尚难烟消云散,欧元区经济处于衰退边缘。尽管第一季度欧元区内生产总值实现了0.3%的增长,但是经济增长动力不足。欧盟委员会今年春季预测,2012年欧元区GDP增速为-0.3%,其中重债国希腊、葡萄牙、西班牙、意大利GDP增速分别为-4.7%、-3.3%、-1.8%、-1.4%,这显示债务危机会拖累欧元区的经济发酵。6月份,欧元区的Markit综合PMI指数为46.4,该指数在过去十个月中有九个月低于50,而制造业PMI指数则更低。在劳动力市场方面,欧元区17国5月份的失业率已达11.10%,债务危机严重国家的情况更是令人堪忧。

欧洲经济的衰退影响着大量发展中国家的出口,无法为整个沉闷的外贸市场带来丝毫希望。欧洲是许多发展中国家的主要出口市场,但是目前却给这些国家的出口以沉重打击。例如,中国出口欧盟的月度累计同比自今年1月份均是负值,分别为-3.20%、-1.10%、-1.80%、-2.00%、-0.80%和-0.80%,虽然对欧盟单月出口在回升,但较去年还是在下降。印度对欧盟的出口当月同比,1月份是-20.15%,2月份是-26.75%,也有很大的下滑。

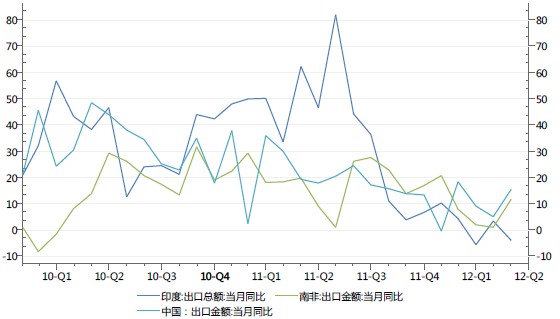

3、 新兴经济体出口增长放缓

以金砖国家为代表的新兴经济体,在国际市场疲弱的背景下,其出口绩效均不令人满意,即使下半年有一个反弹,也难以平复上半年的下滑。以中国、印度、南非为例(参见图4),三个国家今年前5个月的出口同比增长远低于去年同期水平,均处于三年来的低位,尤其是印度还出现了几个月的负增长。所以,下半年的出口表现十分重要,谁能成为世界贸易增长的新引擎,拭目以待。

图4 主要新兴经济体的出口表现(%)

相关新闻: