远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

一、天津航运指数(TSI)

2012年第28周(7月9日-7月13日),北方国际干散货运价指数先涨后跌,北方国际集装箱运价指数持续下跌,天津航运指数周一保持上涨,随后连续回落。

上图为天津航运指数(TSI)自2012年7月2日至7月13日的走势图。第28周TSI指数数值如下表。

| 日期 | 指数值 | 环比涨跌幅 |

| 2012-7-9 | 888.18 | 0.64% |

| 2012-7-10 | 883.96 | -0.48% |

| 2012-7-11 | 881.28 | -0.30% |

| 2012-7-12 | 871.21 | -1.14% |

| 2012-7-13 | 856.40 | -1.70% |

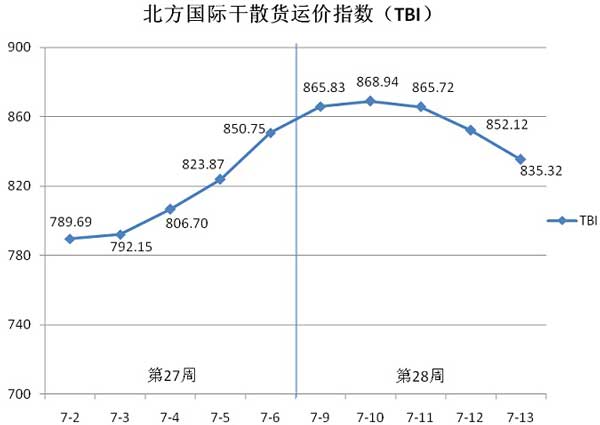

二、北方国际干散货运价指数(TBI)

2012年第28周(7月9日—7月13日),北方国际干散货运价指数(TBI)走势如下图所示。

第28周,北方国际干散货运输市场运价未能延续涨势,本周呈现先涨后落态势。

7月9日(周一)至7月10日(周二),铁矿石和煤炭运价大幅上涨,粮食运价小幅攀升,TBI指数延续涨势,两个发布日内累计上涨18.19点,累计涨幅为2.14%。随后,煤炭运价涨幅收窄,铁矿石运价由涨转跌,并且环比跌幅有所放大,TBI指数快速回落。

7月13日(周五),TBI指数收于835.32点,相比7月6日(第27周周五)累计下跌15.43点,累计跌幅1.81%。

本周TBI指数值及环比涨跌幅如下表:

| 日期 | 指数值 | 环比涨跌幅 |

| 2012-7-9 | 865.83 | 1.77% |

| 2012-7-10 | 868.94 | 0.36% |

| 2012-7-11 | 865.72 | -0.37% |

| 2012-7-12 | 852.12 | -1.57% |

| 2012-7-13 | 835.32 | -1.97% |

北方国际煤运价指数(TBCI)本周继续攀升,指数值最终收于552.91点,相比第27周周五累计上涨30.15点,累计涨幅为5.77%。本周,现货市场运输需求较为充裕,澳大利亚和印尼地区仍有部分煤炭货盘,煤炭运价继续呈现回升态势,但环比涨幅已有所降低。其中,澳大利亚东部至天津航线运价本周累计上涨6%左右,累计涨幅仅为第27周的一半。印尼至天津航线同样涨幅收窄,本周累计上涨近1%。目前,环渤海港口煤炭库存量连续下跌三周,本周降幅达5.57%。然而,本周国际煤价继续保持小幅上涨,国内煤价持续下跌,使国内外煤价价差缩小,或将对煤炭进口造成抑制。

北方国际粮食运价指数(TBGI)呈现震荡走势,指数值与第27周水平基本持平,最终收于854.21点,累计下跌0.20点,累计跌幅为0.02%。近期,国内大豆需求量有所增加,6月份中国进口大豆实际到港量为665.49万吨,商务部预计7月份进口大豆预报到港量为534.18万,依旧处于较高水平。在谷物运输需求较为充足的情况下,虽然空载运力不断前往,市场运价依旧呈现震荡走势。其中,美湾、美西至天津航线运价本周累计上涨0.5%左右,南美东岸至天津航线运价则出现小幅回落。

北方国际铁矿石运价指数(TBMI)本周先涨后落,指数值最终收于1098.85点,相比第27周周五累计下跌76.23点,累计跌幅为6.49%。本周港口铁矿石库存继续回升,钢厂补库压力减轻,采购积极性不高,现货市场成交较弱,致使运输市场较为冷清,运价出现一定程度的回落。其中,澳大利亚西部至天津航线在经历了上周的快速攀升之后,本周未能延续涨势,本周后期出现快速回落,累计跌幅超过8%。相比之下,巴西至天津航线运价本周跌幅较小,仅为1%左右。

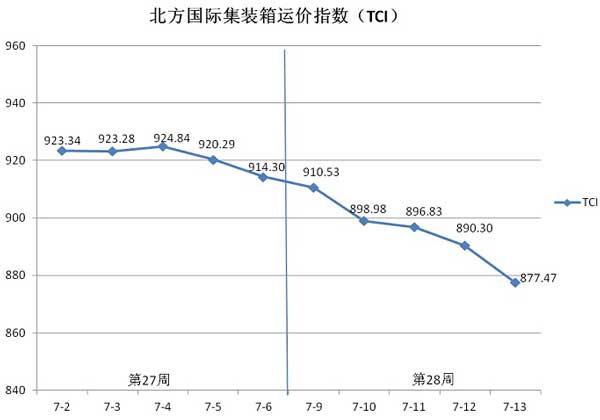

三、北方国际集装箱运价指数(TCI)

2012年第28周(7月9日—7月13日),北方国际集装箱运价指数(TCI)共发布5次,走势如下图所示。

第28周,受大部分航线运价下调影响,北方国际集装箱运价指数(TCI)连续5个发布日下跌,其中跌幅最大的一天出现在最后一个发布日。7月13日指数收于877.47点,相比7月6日(第27周周五)指数点累计下跌36.83点,累计跌幅4.028%。

TCI指数值及环比涨跌幅如下表:

| 日期 | 指数值 | 环比涨跌幅 |

| 2012-7-9 | 910.53 | -0.412% |

| 2012-7-10 | 898.98 | -1.268% |

| 2012-7-11 | 896.83 | -0.239% |

| 2012-7-12 | 890.30 | -0.728% |

| 2012-7-13 | 877.47 | -1.441% |

欧洲航线 本周船舶装载率平均在七成左右,整体市场需求不足,船公司降价收货。运价在经历了连续两周的大幅上调之后开始回落,并且回归到涨价前水平,7月13日相比7月6日运价下跌5.62%。贸易市场持续低迷,前景存在较大的不确定性。加之近期有消息称,欧盟正在筹划对华贸易制裁新手段,这无疑给该航线贸易带来打击,为此未来运价走势不容乐观。

美国航线 本周市场货量基本稳定,运价继上周以来持续下调但幅度缩小。其中美西航线本周运价均值相比第27周下跌1.77%,跌幅与上周相同;美东航线本周运价均值相比第27周下跌0.89%,跌幅收窄。最新数据显示,6月份美国新增非农就业岗位增长乏力,就业市场仍然疲弱,经济增长放缓的态势或将持续。针对美国当前经济形势,芝加哥联储主席埃文斯呼吁,急需强有力的宽松政策刺激,降低失业率。

南美航线 本周运价处于先跌后涨态势,周初延续上周下跌走势,三条分航线平均跌幅0.85%。周后期,受部分船公司宣布本月15日上调综合费率上涨附加费(GRI)的影响,运价上调。7月13日相比7月9日,南美西航线、南美东航线、中南美航线运价上调幅度分别1.12%、4.71%和0.17%。然而,此轮涨价能否持续还有待市场考验。

东南亚航线 贸易需求量不足,市场处于缺货状态,运价持续下行,本周运价均值相比第27周下跌1.15%。

波斯湾航线 受穆斯林斋月节日影响,贸易市场低迷,运价继续下调,且下调幅度加大,本周运价均值相比第27周下跌5.57%。