远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

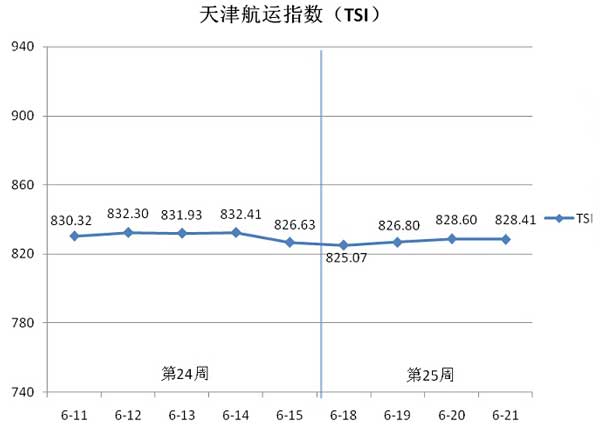

一、天津航运指数(TSI)

2012年第25周(6月18日-6月21日),因端午节假期,天津航运指数(TSI)共发布4次。集装箱市场运价小幅回落,干散货市场运价持续回升,TSI指数周内呈现震荡走势,整体水平与第24周持平。

上图为天津航运指数(TSI)自2012年6月11日至6月21日的走势图。第25周TSI指数数值如下表。

| 日期 | 指数值 | 环比涨跌幅 |

| 2012-6-18 | 825.07 | -0.19% |

| 2012-6-19 | 826.80 | 0.21% |

| 2012-6-20 | 828.60 | 0.22% |

| 2012-6-21 | 828.41 | -0.02% |

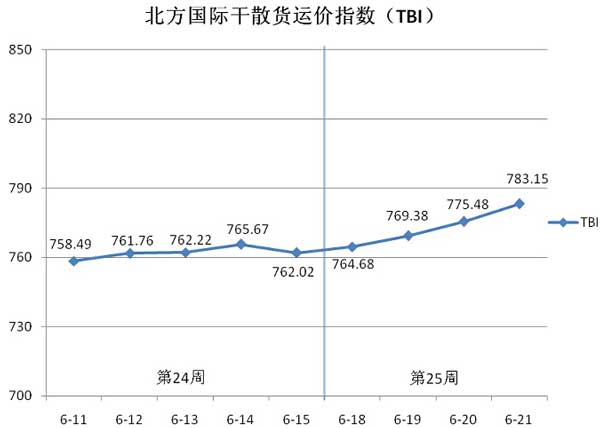

二、北方国际干散货运价指数(TBI)

2012年第25周(6月18日—6月21日),因端午节假期,北方国际干散货运价指数(TBI)共发布4次,走势如下图所示。

第25周,北方国际干散货运输市场略有改善,市场运价延续止跌回升态势。

6月18日(周一),铁矿石运价继续下滑,煤炭和粮食运价大幅回升,TBI指数小幅上涨2.66点,环比涨幅0.35%。随后,煤炭和粮食运价延续涨势,铁矿石运价止跌企稳,TBI指数呈现连续上涨,且各发布日环比涨幅有所增加。

6月21日(周四),TBI指数最终收于783.15点,相比6月15日(第24周周五)累计上涨21.13点,累计涨幅2.77%。

本周TBI指数值及环比涨跌幅如下表:

| 日期 | 指数值 | 环比涨跌幅 |

| 2012-6-18 | 764.68 | 0.35% |

| 2012-6-19 | 769.38 | 0.62% |

| 2012-6-20 | 775.48 | 0.79% |

| 2012-6-21 | 783.15 | 0.99% |

北方国际煤运价指数(TBCI)在第25周连续上涨,指数值最终收于462.00点,相比第24周周五累计上涨58.34点,累计涨幅为14.45%。本周煤炭市场运价延续回升态势。其中,印尼地区受到出货增加和船东主动闲置运力的推动,运价进一步回升,印尼至天津航线运价本周累计上涨近8%。澳大利亚动力煤市场成交情况好转,澳大利亚东部至天津航线运价上涨约15%。然而,目前中国港口和电厂煤炭库存处于高位,对煤炭进口需求构成抑制,或将影响市场运价进一步回升。

北方国际粮食运价指数(TBGI)呈现小幅回升,指数值最终收于871.43点,相比第24周周五上涨6.25点,累计涨幅为0.72%。我国大豆进口量连创新高,市场预计7-8月份大豆到港量将继续保持在较高水平,本周市场运价继续回升。其中,南美地区市场向好,不断有运力前往争揽7月货盘,南美东岸至天津航线运价本周累计上涨0.5%。相比之下,美西至天津航线运价涨幅较大,本周累计上涨2%左右。

北方国际铁矿石运价指数(TBMI)周初延续下跌态势,周后期止跌企稳,指数值最终收于1016.01点,相比第24周五累计下跌1.21点,累计跌幅0.12%。国外铁矿石价格小幅上涨,钢厂对铁矿石的采购态度依旧谨慎,进口矿整体成交情况依然不佳,市场运价维持低位震荡。其中,澳洲市场较为冷清,澳西至中国北方航线运价累计跌幅近1.5%。相比之下,巴西至天津航线运价本周先跌后涨,整体水平与上周基本一致。

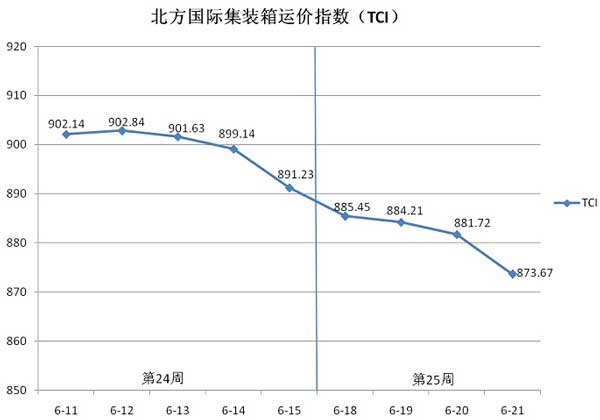

三、北方国际集装箱运价指数(TCI)

2012年第25周(6月18日—6月21日),因端午节假期,北方国际集装箱运价指数(TCI)共发布4次,走势如下图所示。

第25周,受欧洲、地中海以及波斯湾等航线运价下调影响,北方国际集装箱运价指数(TCI)连续4个发布日下跌。

6月21日指数收于873.67点,较6月15日(第24周周五)指数点累计下跌17.56点,累计跌幅1.97%。

TCI指数值及环比涨跌幅如下表:

| 日期 | 指数值 | 环比涨跌幅 |

| 2012-6-18 | 885.45 | -0.649% |

| 2012-6-19 | 884.21 | -0.140% |

| 2012-6-20 | 881.72 | -0.282% |

| 2012-6-21 | 873.67 | -0.914% |

欧洲航线 月末临近,船舶装载状况略有好转,运价降幅有所收窄, 6月21日较6月18日累计下跌1.41%。据悉,部分船公司宣布7月将加收该航线旺季附加费,但由于目前供需失衡状况依旧,船公司整体涨价意愿并不强烈。

美国航线 市场整体需求有所下滑,运价出现跌势,其中美西航线6月21日较6月18日累计下跌0.17%;美东航线6月21日较6月18日累计下跌0.23%。由于美国经济复苏逐步放缓,贸易量开始下滑,上周旺季附加费(PSS)的加收成果并未得以维持,本周部分船公司已经开始下调运价,下周降价或将成为普遍行为。

南美航线 运价涨势依旧,但涨幅明显收窄,其中南美东航线6月21日较6月18日累计上涨为2.01%;南美西累计涨幅为1%;中南美累计涨幅仅为0.49%。由于没有货量支撑,运价调涨乏力。

波斯湾航线 由于整体装载状况不佳,船公司降价争取货源现象较为普遍,运价持续下滑,周内运价均值较第24周下跌2.91%。