远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

有关欧元区调整的争论愈演愈烈。欧央行倾向于认为,欧元区的调整能够使得重债国变得更有竞争力,同时德国不会丧失竞争力。也有观点认为,到目前为止主要的调整发生在重债国,爱尔兰和希腊的单位劳动力成本出现了显著的向下调整,西班牙也出现了温和的调整,但是,与此相对应的以德国为代表的核心欧洲地区并未出现显著的调整。

这一争论需要明确:即什么样的调整属于对称性调整(Symmetric Adjustment)?什么样的调整属于非对称性调整(Asymmetric Adjustment)?由于欧央行货币政策目标盯住的是欧元区的通货膨胀率,而欧元区的通货膨胀率是各欧元区成员国的加权通货膨胀率,因此,各国的对称性调整有助于欧央行货币政策有效性的提高,反之,则对有效性不利。当欧元区某一地区出现衰退和通货膨胀率下降时,这意味着欧央行的货币政策对于这些地区而言过于紧缩,而对于欧元区的其他地区则过于宽松,这些地区的通货膨胀率将出现上升。这种欧元区内部通货膨胀在一些国家向下调整,而在另一些国家向上调整,将使得欧元区的总体通货膨胀保持相对稳定,实现欧央行设定的通货膨胀目标,这就是所谓的对称性调整。

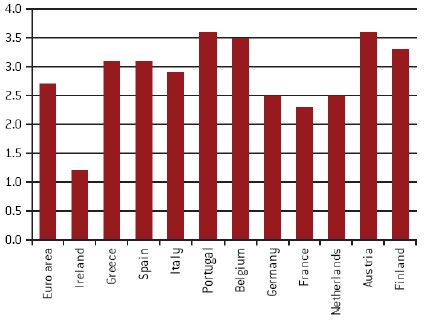

调整真的发生了吗?——来自于欧元区各国消费者物价指数(CPI)的证据

下图反映的是欧元区整体和欧元区主要国家在2011年的CPI水平。比较来看,希腊、西班牙、意大利和葡萄牙的通货膨胀率均高于欧元区的平均通货膨胀水平,德国的通货膨胀处于平均水平,而法国通货膨胀低于平均水平。这表明,无论是欧元区重债国还是核心国,都没有发生显著的对称性物价水平调整。

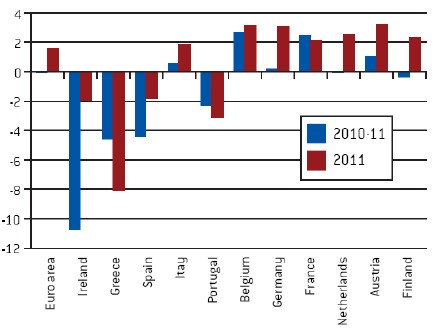

调整真的发生了吗?——来自于欧元区各国单位劳动力成本(ULC)的证据

从下图来看,ULC 呈现出对称性调整的特征,在2010-2011 年间,希腊、爱 尔兰、西班牙和葡萄牙的劳动力成本相对于欧元区的平均水平都出现了明显下降, 但是意大利的ULC 高于欧元区的平均水平;对应的,德国的ULC 略高于欧元区 的平均水平。2011 年,对称性的调整是非常显著的:所有欧元区重债国的ULC 均低于欧元区平均水平,而核心国则全部高于平均水平。

调整渠道的阻塞

ULC和CPI走势的差异表明,欧元区重债国的劳动力成本已经发生调整,但是却没有传导至总体的价格水平,这导致欧元区的调整渠道被阻塞。如果西班牙和希腊的价格水平迟迟不降,那么欧元区的整体调整就无法实现,进而货币政策对于危机的作用就会受到削减。

应对措施

针对上述调整渠道阻塞的现实,本文提出了如下建议:

(1)调整应当考虑国家规模。如果在欧元区中仅仅包含爱尔兰和德国两个国家,德国的经济规模是爱尔兰的十倍,那么当爱尔兰的通货膨胀率下降1%时,德国的通货膨胀率只要相应的上升0.1%就可以实现目标通货膨胀率,但是这样的调整对于德国而言是相对较小的。

(2)劳动力成本的下降并不绝对意味着价格的下降。产品市场的价格管制、缺乏竞争和其他因素都会导致价格向下调整的粘性,本国市场化的改革对于价格调整至关重要。

(3)应当考虑导致价格粘性出现的因素。

(4)工资水平的降低或者劳动生产率的提高在一些国家做的并不够。工资降低的最终目的,是要促使出口导向型企业提高对于劳动力的需求,扩大对外出口,而当前的单位劳动成本调整主要是来自于大量工人的失业,或者工资的停发,并没有在实质上促进本国经济的发展和失衡的调整。

(5)如果欧元区的通货膨胀目标仍然保持在2%,这很可能意味着,在未来很长一段时间内,区内各国的价格水平差异都不会发生调整,进而导致失业和经济增长疲软延续。未来只有两个选择,一个是欧元区的平均通货膨胀率发生调整,另一个则是一些国家退出欧元区,实现对外相对价格的调整。

(6)欧元区的重债国和核心国都应当做出调整。

相关新闻: