远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

中国海关总署本月10日公布的进出口数据显示,中国5月份进出口总额为3435.8亿美元,同比增长14.1%,为近三个月以来的最高值。其中,出口1811.4亿美元,同比增长15.3%;进口1624.4亿美元,同比增长12.7%;贸易盈余连续第3个月实现增长,达到187亿美元,环比虽然只微增2.7亿美元,但同比增幅却高达43.8%,1-5月累计贸易顺差为379.2亿美元。此前一周,由于央行意外降息,市场曾担心官方公布的5月主要宏观经济数据可能会“不好看”。相比4月出口增长4.9%,进口增长0.3%,经济学家们对5月份最为乐观的预测为出口同比增速升至6.9%,进口增速为3.0%。

在本月其它宏观经济指标,如CPI、PPI、PMI、固定资产投资等普遍低于预期,显示消费疲软、企业扩张动力不足的情况下,进出口的意外“亮丽”引起了各方普遍关注。有报告据此认为中国宏观经济已经触底企稳,也有报告认为贸易额喜人不表明中国经济、甚或全球经济开始好转,还有报告强调应谨慎对待这些令人鼓舞的贸易数据。本文通过结合海关公布的其它分项的时序数据、内外部环境和影响中国对外贸易的基本面因素,力求在全面而深入分析的基础上对此做出判断。

一、5月份贸易额超预期增长的主要原因

首先,我国进出口总额的数据相对国内外整体宏观经济形势,通常具有3至6个月的滞后期,虽然目前欧元区可能面临因希腊退出而解体的风险,但之前的形势却相对乐观。除此之外,通过对海关总署公布的贸易分项数据的分析,我们认为,5月份我国进出口贸易额意外增长还有如下五个方面的原因:

第一,从4月份开始,频频出台的“稳增长”政策产生了极大的激励作用。国务院总理温家宝5月23日主持召开的国务院常务会议,明确强调要推进“十二五”规划重大项目按期实施,尽快启动一批事关全局、带动性强的项目;要加强市政工程、铁路、节能环保、信息化、农村和西部地区基础设施等建设;要支持民间资本进入铁路、市政、金融、能源、电信、教育、医疗等领域,激发民间投资活力;要稳定和完善出口政策,支持企业积极开拓市场,努力保持外贸稳定增长。与此相对应的重要商品进口分项数据显示,肥料、农药、原油、氧化铝、未锻造的铜及铜材等工业原材料进口增长均超过20%,特别值得注意的是,金属加工机床更是从上月进口8420台陡增至35795台。

第二,从国别角度,一个显著的亮点是,5月中国对欧盟出口同比增速为3.43%,为连续四个月出现同比下降后首次正增长;而同期,中国对美国出口增速为14.4%,为今年以来最高值,且继续高于整体增速。另外,1-5月的累计数据,俄罗斯增长24.4%、南非增长31.6%、巴西增长10.9%、澳大利亚增长16.5%,其中对俄罗斯进口增长32.5%,超过出口17个百分点,对澳大利亚进口增长18.4%,超过出口增长7个百分点;印尼、菲律宾、越南等东盟国家分别增长20.5%、18.2%、22.1%。这说明欧债危机没有对美国、英国、新西兰等国构成很严重的影响,同时我们拓展新兴市场的努力对推动中国外贸增长发挥了重要的作用。考虑到中澳、中俄等之间的贸易结构,说明我国对资源、原材料等的需求开始旺盛。

第三,1-5月数据加工贸易增长是4.4%,一般贸易的成长达到了8%,最引人注意的是5月相比4月增加的355亿美元,一般贸易贡献了197.6亿美元,超过了加工贸易贡献额度2倍多。另外,1-5月,我国机电产品出口4478.8亿美元,增长9.9%,较同期我国出口总体增速高1.2个百分点,占同期出口总值的57.8%。其中,电器及电子产品出口1794.6亿美元,增长6.7%;机械设备出口1485亿美元,增长12.1%。说明这几年的转型升级的累计成效可能开始显现,这还需要针对后续走势和具体贸易品进行判别。

第四,中国4月进出口表现异常疲弱,而5月份进口、出口规模意外走高,还有部分是因为今年劳动节假期主要落在4月、5月相比去年多了2个工作日的影响。贸易方式的分项数据为此提供了一定的佐证,5月份用以显示尚未办结海关手续的进出境货物的保税监管场所进出境货物、海关特殊监管区域物流货物,为增加的355亿美元进出口总额贡献了62亿美元。

第五,中国传统外贸大省前4月出口低迷态势也有所改变,前5月,江苏、浙江和上海分别出口1229.9亿、858.9亿和824.9亿美元,分别增长2%、5.3%和3.1%。而在前4月,这一数据分别为1.7%、4.2%和1.2%。值得一提的是,中西部地区出口则呈现快速增长态势,其中重庆和河南的出口增速分别为2.3倍和1.1倍,四川、江西和广西的出口增速分别为78.7%、57.2%和22.7%。

二、5月份的贸易增长是否跳出了基本趋势

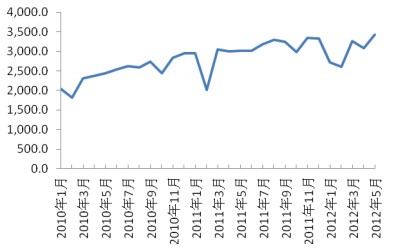

近25个月我国进出口贸易总额的变动始终保持在减速增长的态势(图一),其中,由于春节的影响,每年的1-2月都处于阶段性的低点;今年以来我国外贸进出口贸易一直处于一定幅度的波动之中,但3-5月的波动幅度明显高于前两年同期。仅从5月份的最新数据来看,还不能判断进出口整体趋势已经改变。此前,商务部发言人沈丹阳预计,如果世界经济不进一步恶化,国外需求不出现大的逆转,全年外贸增长可能是“前低、中稳、后高”这样一个发展态势。商务部副部长李金早也表示,好转的迹象使其对实现今年贸易增长10%的目标更加具有信心。

图1 进出口总额变动

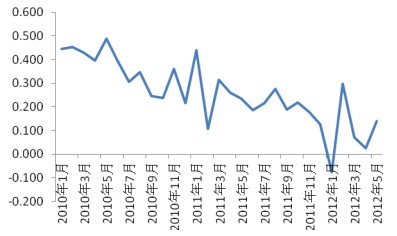

我们认为,国际经济形势短期内不仅难以很快、很明显地大幅度改善,未来数月还有恶化的可能,中国面临的外贸环境仍然比较严峻,完成全年的任务仍然很艰巨,这一点从我国进出口总额增速的变动中可以更明显的看出(图二)。虽然相比上月,贸易额增长显得有些“意外”,但如果综合考虑2010年以来的同比增长率,可以发现,我国对外贸易仍然处于走低企稳的趋势中。

图2 进出口总额增速变动

三、6-9月的贸易走向与政策

5月份中国经济减速,需求减少,大宗商品价格持续疲软,物价暂时没有上涨压力,CPI下降趋势还会延续下去,等等,都再次证明了前两个季度经济回落的态势比较明显。虽然CPI的涨幅缩窄给降息政策的出台腾出了一个空间,但决定进出口贸易长期增长的主要因素仍然是国外需求和相对竞争力。考虑到生产季和消费季的因素,中国6-12月的进出口整体可能会呈现出“倒L”型走势,其中,由于国外需求对进出口影响的滞后,10-11月份可能会略微有些回落。因此,下半年的宏观政策整体仍将趋于放松,这固然可以在一定程度上缓解我们对于整体经济的忧虑,但现阶段对中国企业来说,因势利导,加快转型步伐才是硬道理。

相关新闻: