远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

一、 市场概述

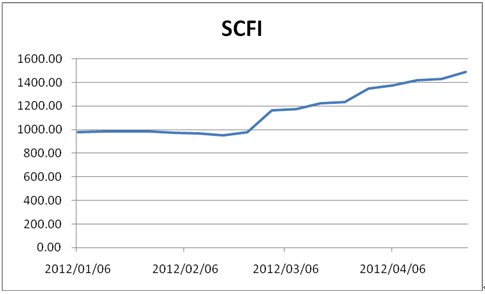

4月份,国际集装箱市场整体继续上涨,环比涨幅收窄,截止4月27日,上海出口集装箱运价指数(以下简称“SCFI”)达到了1488.14点,环比上涨10.4%,对比去年同期(1043.22点)上涨了42.6%。其中从上海到欧洲航线(基本港)运价达到了1888美元/标准集装箱,地中海航线为1977美元/标准集装箱,环比3月末分别上涨228美元/标准集装箱、328美元/标准集装箱,同比涨幅分别为104%、1171%,而其他上涨较快的航线依次为波斯湾航线、南美、美西、美东、南非、西非、东南亚、澳新航线,同比上涨87%、32%、39%、16%、32%、33%、25%、25%。而韩国航线、日本航线、香港航线、台湾航线等运价水平,同比有所下滑。

图1 2011年以来SCFI走势

1、运费水平已经达到了阶段性历史高点

2010年国际集装箱班轮运输市场恢复较好,2012年4月末中国出口集装箱运价指数已经超过了2010年最高点。这也表明,经过班轮公司几轮集体提价,目前主要航线运价水平已经有了一个较大的增幅,班轮公司营业收入已经开始快速增长,主要对比情况见表1。

表1 部分航线运费对比

| 欧洲航线 | 美西航线 | 美东航线 | |

| 4月末 | 1888美元/标准集装箱 | 2414美元/标准集装箱 | 3558美元/标准集装箱 |

| 盈亏平衡点 | 1500美元/标准集装箱 | 2000美元/标准集装箱 | 3000美元/标准集装箱 |

另外,受美国不断释放原油库存抑制油价过快上涨。同时美国一季度经济数据疲软和欧洲主权债务危机日益加重影响,而近期国际油价有所下滑,截止3月30日,WTI油价达到104.87美元/桶,布伦特油价达到119.47美元/桶。不过,油价仍处于历史高位水平,班轮公司经营成本压力虽小幅下滑,但仍压力较大。

2、各主要航线集装箱舱位利用率呈现下滑趋势

4月份,主要航线集装箱舱位利用率虽然继续保持较好水平,但是对比3月份明显下滑。欧洲航线舱位利用率只有80%左右。其原因可能主要由以下几点:

(1)受世界主要经济体经济指标不乐观影响。中国外贸出口形势严峻,欧美采购商减少,交易会签下的出口成交额仅为360.3亿元,下滑明显。此外,海关总署公布的数据表明,第一季度我国的外贸下滑严重。欧美市场复苏仍然很困难,消费力正持续下降。美国公布的就业数据显示,美国就业复苏势头下滑,美国经济增长担忧情绪加重,欧洲债务危机愈演愈烈。

(2)部分货主提前出货已经完成。由于多数货主对新一轮的涨价计划已经有了预判,货主加紧旺季来临之前提前出货,使得四月份货量开始有所不足。

(3)闲置船舶不断释放。受航线运费水平已经处于高位影响,部分班轮公司加大运力释放,增设船舶。据Alphaliner统计,截止4月末全球集装箱船闲置运力46万标准集装箱,占现有运力的2.9%。

3、新增运力继续交付,部分公司继续加大航线投放

集装箱船4月交付11.2万标准集装箱,拆解3.29万标准集装箱,运力净增加7.91万标准集装箱。8000T以上船1-3月交付25条。1-4月集装箱船新增订单共7条,13580标准集装箱,运力小幅增加。

据SeaIntel统计,马士基与达飞宣布撤减运力,此前共从亚欧线上撤出了约16,700标准集装箱/周的运力。但长荣、中海和以星最近刚开通了两条新航线,G6联盟近日开通一条每周一班的远东至瑞典最大港口哥德堡的航线。大联盟、以星和现代商船(GA、Zim、HMM)将拆分亚洲至南美东岸的“SCE” (21906)航线为两条新航线,新编号为“SCE 1/SCE 2”(21907/21908),以应对泛太线的旺季到来,两条航线各投入9艘4200-5000标准集装箱巴拿马型船。太平船务将在川崎汽船的美西航线租赁舱位,增开亚洲至美西航线,经营中国至美西业务。日邮、商船三井和川崎汽船司日前宣布将升级旗下亚洲至墨西哥/南美航线。阳明海运增开中印航线,首航预计将于5月11日从上海港启航。

二、热点问题讨论:

1、新一轮涨价计划涨幅收窄

新一轮涨价的重心依然回到传统主干航线,但是涨幅明显收窄,从此前的700美元/标准集装箱降至400美元/标准集装箱不等。

主要班轮公司涨价计划如下:地中海航运公司5月1日起提高从红海到除叙利亚外的地中海航线的运价,提幅为每标箱100美元;达飞轮船公司从5月1日起,在欧亚航线执行“紧急”运价恢复,幅度为每标箱385美元;马士基航运公司5月1日对亚欧线每标箱上涨运价400-450美元不等;东方海外货柜航运公司从5月15日起,将北欧至亚洲航线20英尺或40英尺货柜的运费每只上调200美元。马士基将于5月20日起对亚洲至拉美航线征收每20尺柜300美元的旺季附加费。

2、班轮公司之间博弈平衡开始有所松动

受运价快速上涨影响,目前的运费水平已经让船公司保持较好的盈利空间,原有的班轮公司集体涨价和各自裁撤运力的举措似乎随着利润的诱惑要有所瓦解。部分班轮公司开始加大运力投放,期望为旺季盈利做好准备。然而目前主要经济体经济恢复缓慢,后期货量支撑压力较大,考虑到新一轮涨价幅度有限,预计运费水平会继续小幅攀升,但是继续上涨空间不大。