远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

一、 市场概述

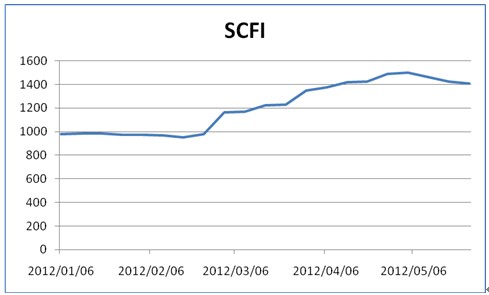

5月份,国际集装箱市场运费小幅下滑,市场下滑趋势明显。截止5月25日,上海出口集装箱运价指数(以下简称“SCFI”)环比下滑5%,达到了1408.81点。其中从上海到欧洲航线(基本港)运价达到了1711美元/标准集装箱,地中海航线为1846美元/标准集装箱,环比4月末分别减少177美元/标准集装箱、131美元/标准集装箱,而除了南美航线、台湾航线环比涨幅较快,运费分别达到了1706美元/标准集装箱、279美元/标准集装箱以外,其他航线基本都呈现小幅下滑趋势。

图1 2011年以来SCFI走势

1、运费水平开始有所回落

2012年以来,国际集装箱运输市场主要航线运费基本都呈现快速上涨趋势,然而5月份主要航线运费开始有所下滑,降幅基本维持在50-150美元/标准集装箱不等。主要对比情况见表1。

表1 部分航线运费对比

| 欧洲航线 | 美西航线 | 美东航线 | |

| 5月末 | 1711美元/标准集装箱 | 2333美元/标准集装箱 | 3481美元/标准集装箱 |

| 4月末 | 1888美元/标准集装箱 | 2414美元/标准集装箱 | 3558美元/标准集装箱 |

另外,国际原油价格大幅下跌降低了船公司经营成本。整个5月份,纽约油价下跌18.34美元,跌幅为17.5%,布伦特原油期货下跌17.60美元,跌幅为14.7%,分别创2008年12月以来单月最大跌幅。其原因主要是受欧洲债务危机困扰,特别是西班牙银行危机以及意大利国债收益率飙升,引发的市场恐慌。同时欧债导致美元升值,加剧油价下挫。

2、各主要航线集装箱舱位利用率呈现下滑趋势

受世界经济发展速度放缓和部分班轮公司不断开辟新航线影响,部分航线舱位利用率开始呈现下滑趋势。欧洲航线舱位利用率仅维持在80%左右,随着运力的不断投放,未来压力会继续增大。地中海航运计划在其与达飞海运合作的一条远东/美西航线上投入第二艘13000标准集装箱船,但货量支持力度不足,4月份装载率仅70%。

3、闲置比例继续下降,航线投放有所放缓

5月中旬,全世界集装箱船的闲置船队为251艘、41万标准集装箱,仅站现有运力的2.6%。

长荣与商船三井将合作新开一条远东/美东航线,投入10艘4500至5600标准集装箱船舶。

二、热点问题讨论:

1、6月份涨价潮即将来临

虽然5月末主要航线运价小幅下滑,5月份整体涨价效果未达预期,但是班轮公司在旺季期望酝酿新一轮涨价。主要班轮公司涨价计划如下:地中海航运从6月1日起开征350美元/标准集装箱的旺季附加费。日本邮船宣布六月初起征收季节性附加费250美元/标准集装箱。赫伯罗特也宣布从6月4日起调涨运价400美元/标准集装箱。长荣公司宣布提高亚洲至地中海航线运价300美元/标准集装箱。

泛太线稳定协议(TSA)的15家航商计划6月起将在泛太平洋航线上征收旺季附加费,每大柜600美元,这一标准达到五年内旺季附加费最高点。

2、预计新一轮涨价计划很难达到预期

虽然班轮公司又推出了新一轮涨价计划,但是从班轮市场发展规律来看,班轮公司之间的平衡并不牢固。在目前运力过剩的情况下,当运费上涨到一定高位时,从以往经验来看,班轮公司会陆续释放自身运力以获取更多利益,市场供需失衡不断恶化,运费水平逐渐下滑。长期来看,市场运费的上涨还是要取决于市场需求复苏和供需关系基本面的改善。

受运费快速上涨影响,班轮公司开始扭亏为盈,然而未来运费持续上涨压力增大,新一轮运费上涨计划很难达到预期。