远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

国际干散货市场:全线下跌

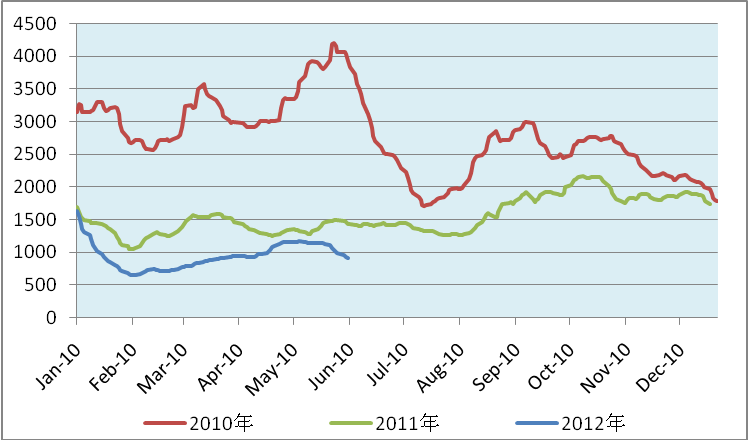

近两周来,国际干散货市场全面受挫,综合运价指数大幅下跌,再度跌破千点大关。截止至6月1日,BDI指数报收于904点,较两周前下跌20.77%。海岬型船运价指数再创年内新低,巴拿马型船运价指数大幅下跌,灵便型船亦出现小幅下跌。预计BDI指数短期内将延续下跌走势。

图1 2010.1-2012.6 BDI走势图

巴拿马型船市场:大幅下跌

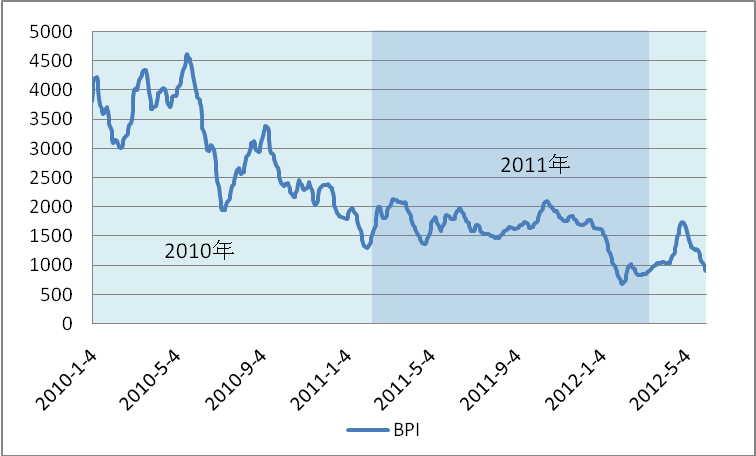

近两周,巴拿马型船市场全线走软,运价指数回落。前一周,大西洋市场,尽管美湾地区有部分运往欧洲煤炭货盘,但太平洋市场日租金跌至今年2月中旬以来低点,船东无空放太平洋意愿,加上南美货盘吸收了来自印度洋和东南亚地区运力,大西洋市场可用运力迅速增加,为租家谈判增添筹码。太平洋市场,尽管美湾地区也有部分运往印度等远东市场煤炭货盘,但澳洲纽卡斯尔港动力煤价格跌至100美元/吨之下,部分买家推迟交货,市场成交较少;后一周,贸易商因为美国及部分欧洲国家节假日离场休假,两大洋市场表现极度疲软,大西洋市场极少新鲜货盘,南美船运需求清淡。太平洋市场,上周末澳大利亚昆士兰州的煤矿工人罢工,或致其煤炭产量大幅下滑,进而影响澳大利亚港口煤炭发运量,给市场施加下行压力。尽管国际煤价大幅下滑,但国内煤价也下滑,加上国内电厂煤炭库存高企,削弱电厂动力煤采购,也殃及海岬型船。截止至6月1日,BPI指数报收于897点,较两周前下跌29.59%,近一个月已跌去四成。

两周以来,国际动力煤价小幅下跌,炼焦煤价格持续反弹。6月4日澳大利亚纽卡斯尔港动力煤价格较二周前下跌了1.12%至92.15元/吨;欧洲ARA三港动力煤价格较二周前上涨-1.67%至88.1元/吨;南非理查德港市场动力煤价格二周前下跌-5.09%至90元/吨。从中国国内来看,国内动力煤市场弱势下行,而炼焦煤市场继续弱势盘整。截止至6月6日,5500大卡环渤海动力煤综合平均价格报收于768元/吨,较两周前下跌1.66%。国内煤价遭受外部冲击、下游需求不足和产能加速释放三大因素影响,预计后市将呈现弱势下行的态势。国际煤价连创新低,而国内沿海市场持续低迷的态势短期预计难以恢复,在这样的情况下,下游企业将更倾向于使用进口煤。

运价方面,巴拿马型船市场各航线运价全线下跌。截止至6月1日,美湾至ARA程租费率跌至18美元/吨,总体较两周前下跌12.2%。印度尼西亚至鹿特丹的运价则跌至16美元/吨,总体较两周前下跌8.05%。

图3 2010年1月-2012年6月BPI指数走势图

表3 巴拿马型船单一航程运费

| 煤炭贸易 | 美元/吨 | |

| 7万载重吨船 | 5月25日 | 6月1日 |

| 美国海湾/ARA | 18.00 | 18.00 |

| 玻利瓦尔/ARA | 15.00 | 14.50 |

| 理查德湾/鹿特丹 | 12.10 | 12 |

| 印度尼西亚/鹿特丹 | 16.50 | 16 |

海岬型船市场:大幅下跌

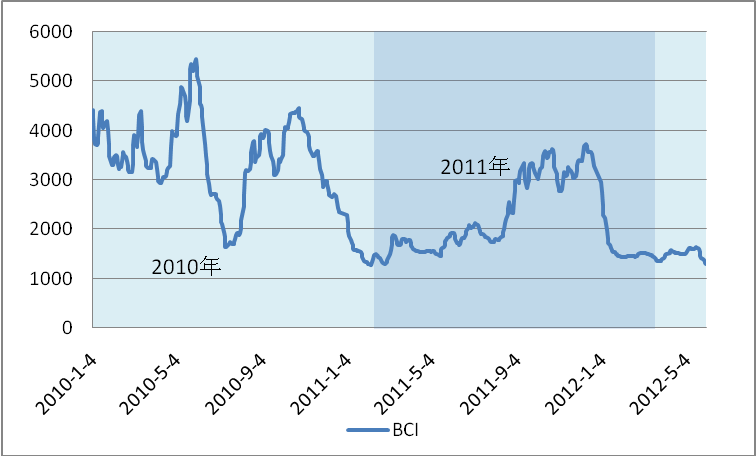

近两周,海岬型船市场出现了大幅下滑。前一周,因国际铁矿石、煤炭价格加速下滑,导致市场上出现部分电煤及铁矿石买家要求供应商推迟发货,甚至出现部分客户违约现象,煤矿价格下滑大大打压煤矿贸易商购货意愿。市场可用运力过剩,整体情绪偏淡;后一周,因欧洲节假日因素,海岬型船市场受大量运力困扰,而缺乏支撑因素,船运市场一片消极景象,海岬型船运价表现极差。自部分煤矿买家推迟发货以来,国际干散货船运市场成交寡淡。主要港口铁矿石库存小幅上涨,截止至6月1日,中国主要港口铁矿石库存仍处于高位,为9571万吨,较两周前下跌96万吨。由于中国铁矿石未露需求回升迹象,预计海岬型船市场的上涨空间极其有限。截止至6月1日,BCI指数报收于1023点,较两周前下跌20.51%。

表1 全国主要港口铁矿石库存数量统计(单位:万吨)

| 港口库存 | 5月25日 | 6月1日 | ||

| 数量 | 数量 | 数量 | 变化 | |

| 澳洲矿 | 3955 | -2 | 4041 | 86 |

| 巴西矿 | 2461 | -115 | 2428 | -33 |

| 印度矿 | 1056 | 37 | 1027 | -29 |

| 总量 | 9585 | -82 | 9571 | -14 |

两周以来,钢铁市场继续维持疲软氛围,国际钢材价格维持同一水平,截止至6月1日,全球CRU钢铁价格指数为194.7点,与两周前持平。受市场对中国经济放缓的担忧影响,贸易商购买铁矿石的兴趣有一定程度的下降。铁矿石进口价格小幅下跌,截止至6月1日,由天津港进口品位为63%的印度矿价格下跌至1000元/吨,较两周前下跌1%。

从中国国内来看,国内钢市持续走弱,国内钢价小幅回落。截止至6月1日,Mysteel国内钢材综合价格指数达149.4点,较两周前下跌1.19%。基本面上供需矛盾仍未缓解,导致上涨缺乏足够的动力,政策面的利好也只带来的短暂的刺激,在过剩产能和极低需求面的打压之下,预计后市国内钢铁市场将维持震荡探底走势。

运价方面,海岬型船市场各航线运价全线下跌。截止至6月1日,图巴朗至北仑的铁矿石程租运价下跌至18.45美元/吨,较两周前下跌10.87%。而图巴朗至鹿特丹的铁矿石程租运价下跌至7.5美元/吨,较两周前下跌18.92%。

图2 2010年1月-2012年6月BCI指数走势图

表2 海岬型船单一航程运费

| 铁矿石贸易 | 美元/吨 | |

| 16.5万载重吨船 | 5月25日 | 6月1日 |

| 图巴朗/鹿特丹(大西洋) | 7.95 | 7.5 |

| 图巴朗/北仑.宝山(太平洋) | 19 | 18.45 |

| 丹皮尔/北仑.宝山(太平洋) | 7.60 | 7.3 |

| 萨尔达尼亚港/北仑.宝山(大西洋) | 14.2 | 14 |

灵便型船市场:先涨后跌

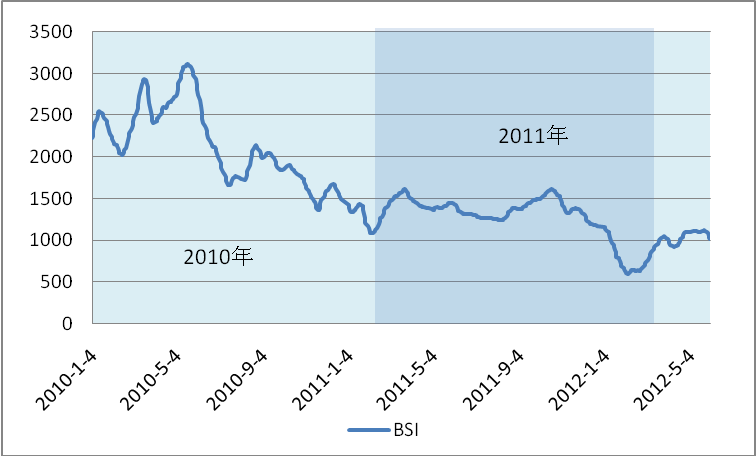

近两周,灵便型船市场先涨后跌,受其他船型市场拖累而下行。前一周,大西洋市场废钢、石油焦及巴西食糖、谷物货盘提振市场,太平洋市场,铁矿石等大宗商品价格连连下跌,众多船运被推迟,市场上印尼镍矿及印度铁矿货盘几乎消失,相关航线日租金自由落体式下滑。后一周,受大船悲观情绪及货盘短缺影响,市场开始走下坡路。同时因印度进入季风季,铁矿石出口受阻,印尼煤炭出口也较少,加上本月约100万载重吨大灵便型船新增运力冲击市场,太平洋市场相关航线日租金跌势愈发严重。截止至6月1日,BSI指数报收于1023点,较两周前下跌0.67%。

截止至6月5日, CBOT-7月小麦期货WN2收低14-1/2美分,报每蒲式耳6.13-1/4美元;CBOT的7月软红冬小麦上涨15.5美分,报每蒲式耳627.75美分。7月大豆收盘上涨9.5美分,报收1349.5美分/蒲式耳;7月玉米合约上涨1/2美分,报收567-1/2美分/蒲式耳。

运价方面,截止至6月1日,美湾到日本的灵便型船舶谷物程租费率继续小幅回暖,涨至52.5美元/吨,较两周前上涨1.87%。

图4 2010年1月-2012年6月BSI指数走势图

近两周二手船买卖情况

近两周,国际二手散货船价格较上上周有所下跌,据克拉克松的二手散货船价格指数显示,该指数为141点,与两周前持平。截止至6月1日,双周内共计成交船舶7艘,总计约27万载重吨。

近两周干散货船队运力情况

近两周,国际干散货船队运力规模增加了67艘,共570万载重吨。其中,船舶交付77艘,共650万载重吨;船舶拆解10艘,共80万载重吨。截止至6月1日,国际干散货船队运力规模已达9220艘,共6.481亿载重吨,较两周上升0.89%。

表4 双周运力变化情况(吨位单位:百万载重吨)

| 运力规模 | 船舶交付 | 船舶拆解 | 运力实际增长 | |||||

| 艘数 | 载重吨位 | 艘数 | 载重吨位 | 艘数 | 载重吨位 | 艘数 | 载重吨位 | |

| 2011年 | 8890 | 611.1 | 1147 | 95.9 | 362 | 22.2 | 736 | 75.9 |

| 2012年(截止至6月1日) | 9220 | 648.1 | 556 | 47.1 | 230 | 14.1 | 330 | 36.8 |

| 较两周前运力增加情况 | 67 | 5.7 | 77 | 6.5 | 10 | 0.8 | 67 | 5.7 |

注:表格中仅统计1万载重吨以上的干散货船。