远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

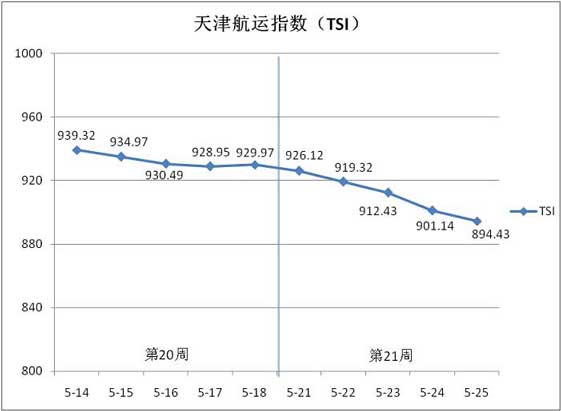

一、天津航运指数(TSI)

2012年第21周(5月21日-5月25日),由于集装箱和干散货市场运价均呈现弱势,TSI指数周内连续下跌,累计跌幅近4%。

上图为天津航运指数(TSI)自2012年5月14日至5月25日的走势图。第21周TSI指数数值如下表。

| 日期 | 指数值 | 环比涨跌幅 |

| 2012-5-21 | 926.12 | -0.41% |

| 2012-5-22 | 919.32 | -0.73% |

| 2012-5-23 | 912.43 | -0.75% |

| 2012-5-24 | 901.14 | -1.24% |

| 2012-5-25 | 894.43 | -0.74% |

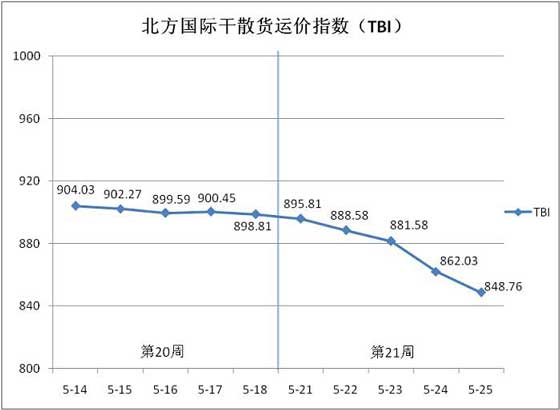

二、北方国际干散货运价指数(TBI)

2012年第21周(5月21日—5月25日),北方国际干散货运价指数(TBI)走势如下图所示。

第21周,北方国际干散货运输市场依旧低迷,市场运价快速回落。

前半周,三种货类运价均呈现小幅下跌,TBI指数持续回落,各发布日环比跌幅均小于1%。随后,由于煤炭和铁矿石运价下跌幅度增加,拖累TBI指数加速下滑。其中,指数值在5月24日(周四)环比下跌2.22%,为五月以来的单日最大跌幅。

5月25日(周五),TBI指数继续下跌,最终收于848.76点,相比5月18日(第20周周五)累计下跌50.05点,累计跌幅5.57%。

本周TBI指数值及环比涨跌幅如下表:

| 日期 | 指数值 | 环比涨跌幅 |

| 2012-5-21 | 895.81 | -0.33% |

| 2012-5-22 | 888.58 | -0.81% |

| 2012-5-23 | 881.58 | -0.79% |

| 2012-5-24 | 862.03 | -2.22% |

| 2012-5-25 | 848.76 | -1.54% |

北方国际粮食运价指数(TBGI)本周小幅回落,指数值最终收于886.72点,相比第20周周五下跌19.08,累计跌幅为2.11%。目前,部分压榨企业面临亏损,开机率维持低位,加之5月24日60万吨国储大豆抛售,或将放慢我国的进口步伐,短期内对大豆进口市场造成抑制,从而影响运价恢复。本周美西至天津航线运价跌幅近4%,南美东岸至天津航线运价也下跌2.5%左右。

北方国际煤运价指数(TBCI)在第21周呈现连续下跌,指数值最终收于508.64点,相比第20周周五累计下跌74.87点,累计跌幅12.83%,跌幅居三种货类之首。国内煤炭需求放缓,国际煤价持续下跌,中国电煤买家纷纷要求贸易商推迟发货,有些甚至出现违约,以待国际煤价进一步走低。受此影响,本周煤炭货盘成交匮乏,运价下行压力增加,印尼至天津航线运价下跌近10%,澳东至天津航线运价跌幅超过13%。

北方国际铁矿石运价指数(TBMI)本周同样持续下跌,且环比跌幅日趋增大,指数值最终收于1150.92点,相比第20周周五累计下跌56.21点,累计跌幅4.66%。钢材市场量价齐跌,市场悲观情绪蔓延,大部分钢厂已基本停止对铁矿石的采购,进口铁矿石价格下行幅度加大,加之矿山纷纷降低对于中国需求的预期,市场成交惨淡。在运力供给整体过剩的背景下,本周运价快速回落,澳大利亚西部至中国北方航线运价相比上周末累计下跌2.3%左右,巴西至天津航线运价相比上周末下跌超过5%。

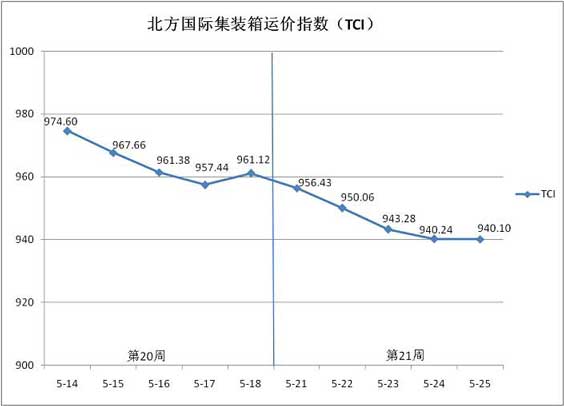

三、北方国际集装箱运价指数(TCI)

2012年第21周(5月21日—5月25日),北方国际集装箱运价指数(TCI)走势如下图所示。

第21周,受欧地、东南亚和印巴等航线运价下调影响,北方国际集装箱运价指数(TCI)连续五个发布日下跌。其中5月23日指数跌幅最大,为0.713%。

5月25日,指数收于940.10点,较5月18日(第20周周五)指数点累计下跌21.02点,累计跌幅2.19%。

TCI指数值及环比涨跌幅如下表:

| 日期 | 指数值 | 环比涨跌幅 |

| 2012-5-21 | 956.43 | -0.488% |

| 2012-5-22 | 950.06 | -0.666% |

| 2012-5-23 | 943.28 | -0.713% |

| 2012-5-24 | 940.24 | -0.323% |

| 2012-5-25 | 940.10 | -0.015% |

印巴航线 运价呈现下跌趋势,周内运价均值较第20周下跌5.21%。据悉,船公司计划分别在6月初与6月中旬对该航线调涨两次价格,但由于目前该航线有新运力投放,或将致使月初涨价成为泡影。

南美航线 由于该航线市场需求并未出现明显增长,上周船公司陆续调涨的运价水平并未得以维持,本周部分船已出现不同程度的松动,其中南美西与南美东较第20周分别下跌0.25%和0.31%。

美国航线 船舶装载状况与上周基本相当,运价整体保持稳定。部分船公司计划在下月中旬对运价进行上调,依照惯例,目前正值该航线由淡转旺的货量增长期,但运输需求并未显露增长势头,涨价计划执行存在质疑。

欧洲航线 随着月末临近,出口状况略有好转,但受不断增加的运力影响,船舶装载情况不佳,运价仍呈下行趋势,周内运价均值较第20周下跌2.79%。据第111届广交会数据显示,欧洲到会采购商近4万人,与上届同期相比到会人数明显减少,降幅超过11%,且成交金额下降5.6%。从数据可以看出,受欧债危机影响,亚欧贸易形势依旧严峻。同时今年前4个月交付的大型集装箱船与重归经营的闲置运力又使该航线运力增加了28万TEU。供需失衡矛盾越发明显,运价不断下跌。据悉,船公司计划在6月初对该航线征收旺季附加费,然而依照目前形势,对此番涨价计划执行或将举步维艰。