远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

环渤海港口群作为我国三大港口群之一,由南向北分布着日照港、青岛港、威海港、莱州港、东营港、滨州港、黄骅港、天津港、秦皇岛港、葫芦岛港、盘锦港、锦州港、营口港、大连港、丹东港等60多个港口,按照行政区划,分别隶属于山东、天津、河北、辽宁四省市。“十二五”时期,各省市都将港口视为核心战略资源,加快港口发展步伐。

一、环渤海港口发展现状

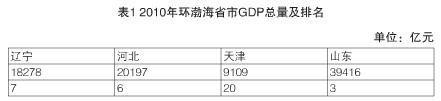

2010年,环渤海四省市GDP总量及排名除天津外,均排名全国前10位。除天津是直辖市的原因外,环渤海各省港口吞吐量基本与本省经济总量正相关,2010年,山东省港口吞吐量约为8.6亿吨,青岛港集团突破3亿吨、日照港集团突破2亿吨,烟台港集团突破1亿吨,三港合计占全省港口吞吐量84%;天津港口吞吐量约为4亿吨,主要由天津港集团完成;河北省港口吞吐量约为6亿吨,河北港口集团突破3亿吨,占全省港口吞吐量53%;辽宁省港口吞吐量约为6.5亿吨,大连港集团和营口港集团双双突破2亿吨,两港合计占全省港口吞吐量76%。

二、“十二五”时期环渤海港口群发展趋势

根据各省市相继公布的港口“十二五”发展规划来看,未来环渤海港口发展主要呈现以下趋势:

1.港口资源整合趋势日益明显。根据山东省“十二五”港航发展规划,未来五年内,山东将整合黄河三角洲地区港口群资源,推动滨州港、东营港、莱州港及潍坊中港区产权重组,组建黄三角港口集团,将其打造成为省内继青岛、烟台、日照之后,第4个吞吐量过亿吨的港口;天津港通过资本运作推动了资源整合,结束了同一港区内存在两家港口业务运营主体(天津港股份和天津港发展)的经营格局;河北省为了加速省内港口资源整合,于2009年7月组建了河北港口集团;《辽宁沿海经济带发展规划》中提出“围绕大连东北亚国际航运中心建设,推进辽宁沿海港口资源整合,打造以大连港为中心的港口集群”,按照规划,大连港集团已在锦州、丹东、葫芦岛等地进行了多种形式的战略合作。

2.沿海区域发展纷纷上升。山东省随着黄河三角洲高效生态经济区和山东半岛蓝色经济区建设上升为国家战略,全省主要港口基本全部囊括在内,“黄”“蓝”战略将成为山东港口实现跨越发展的重要引擎;2009年天津滨海新区开发开放正式被纳入国家发展战略,随后天津又提出“双港双城”战略,一系列战略的出台都为天津港加快建设北方国际航运中心创造了条件;河北省《京津冀都市圈区域规划》的即将出台以及《河北沿海地区发展规划》即将纳入国家发展战略,港口发展面临难得的机遇;为国家发展战略早在2009年7月,国务院通过了《辽宁沿海经济带发展规划》,辽宁沿海作为整体开发区域被纳入国家战略,极大的促进了辽宁沿海经济的发展。

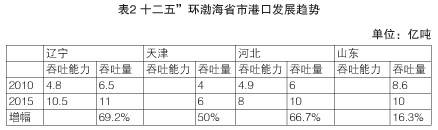

3.港口投资规模大,港口吞吐能力和吞吐量增加趋势明显。山东省继续加大港口建设,全省港航基建投资预算将达到450亿元,到2015年,沿海港口吞吐量达到10亿吨;天津港将投入1100亿元用于港口功能提升,到2015年,港口吞吐量力争达到6亿吨,集装箱吞吐量达2000万标准箱;河北省到2015年,全省港口吞吐能力达到8亿吨,吞吐量达到10亿吨;“十二五”期间,辽宁省将投资900多亿元,新建包括丹东海洋红、锦州龙栖湾、葫芦岛石河、盘锦荣兴等在内的4个重要港口,加上大连港和营口港,将实现6个亿吨大港目标,吞吐能力达到10.5亿吨,吞吐量达到11吨。

三、环渤海港口群分析

到“十二五”末,从环渤海省市港口发展趋势看,预计年增长在10%以上,完成吞吐量37亿吨。到2015年,除山东省以外,吞吐量增幅都在50%以上;除天津港以外,其他三个省份港口吞吐量都在10亿吨左右。沿海省市通过加大港口投资力度,带动地方经济发展无可厚非,但是环渤海大港布局集中,腹地交叉,货类相近的事实也不容忽视。根据国内外相关机构,“十二五”期我国GDP和外贸进出口总额仍将保持8%的增速,沿海港口吞吐量增速预计为6%,在此背景下,笔者认为环渤海各港口“十二五”码头建设应该借鉴日本东京湾港口群发展经验,组成港口联盟,确立合理分工,竞合发展,提高整体力,同时应保持适度规模,避免大规模建设造成能力过度超前,投资效益和岸线效率下降。