远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

一、集装箱船舶市场

1、船舶租赁市场

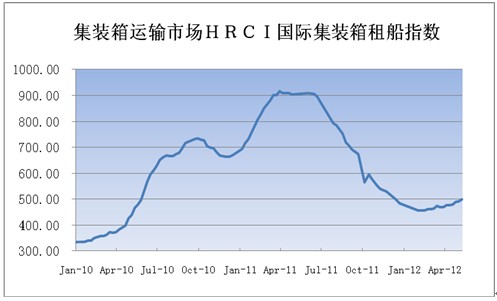

图2 HRCI国际集装箱租船指数

5月9日,国际集装箱租船指数HRCI收于499.8点,租船市场价格经调整较两周前上涨2.15%。集装箱租船市场成交量明显上扬,租船市场正日益活跃,带动国际集装箱租船指数HRCI平稳上涨,租金上涨最迅猛的仍然是巴拿马型船和超巴拿马型船两个船型。

此外,5月3500标准集装箱巴拿马船型平均租金水平为8000美元/天,增长了24%。2750标准集装箱次巴拿马船型租金水平为7100美元/天,保持不变。2000标准集装箱次巴拿马船型租金水平为6700美元/天,增长了3%。1700标准集装箱灵便型租金水平为6500美元/天,保持平稳。1000标准集装箱灵便型租金水平为5500美元/天,上涨了8%。

2、买卖船市场

表1集装箱船舶交易回顾

船舶

类型 |

船名 |

吨位 |

建造年份 |

造船厂 |

成交日期 |

价格 m $ |

买家 |

1,800标准集装箱 |

Black Eagle |

32,709 |

1983 |

Ch. de l'Atlantique |

09-May |

5 |

U.S. interests |

2,035标准集装箱 |

Montreal |

35,770 |

1984 |

Korea S.B. |

10-May |

6.6 |

Undisclosed interests |

2,686标准集装箱 |

Sky Jupiter |

53,726 |

1985 |

Ch. de l'Atlantique |

10-May |

Undisclosed interests |

|

1,613标准集装箱 |

Ikaruga |

24,382 |

1995 |

Shin Kurushima |

11-May |

4 |

Clients of Seachange |

1,725标准集装箱 |

Bunga Teratai Tiga |

24,561 |

1998 |

Daewoo |

11-May |

6 |

Clients of Sea Consortium |

1,012标准集装箱 |

ID Asia |

12,577 |

1993 |

Stocz. Szczecin |

11-May |

3.85 |

Undisclosed interests |

1,725标准集装箱 |

Bunga Teratai Empat |

24,561 |

1998 |

Daewoo |

11-May |

6 |

Clients of Sea Consortium |

1,613标准集装箱 |

Ipanema |

24,378 |

1995 |

Shin Kurushima |

11-May |

4 |

Clients of Seachange |

1,608标准集装箱 |

Warnow Trader |

22,525 |

1996 |

Meeres-Technik |

14-May |

5 |

Clients of Technomar |

1,322标准集装箱 |

Chun He* |

25,955 |

1984 |

Seebeckwerft |

17-May |

4.5 |

Chinese interests |

1,322标准集装箱 |

Chao He* |

25,955 |

1985 |

Seebeckwerft |

17-May |

4.5 |

Chinese interests |

1,318标准集装箱 |

Qiu He* |

25,808 |

1984 |

Flensburger S.B |

17-May |

4.5 |

Chinese interests |

1,328标准集装箱 |

Xing He* |

25,925 |

1984 |

HDW |

17-May |

4.5 |

Chinese interests |

1,328标准集装箱 |

Yin He* |

25,925 |

1984 |

HDW |

17-May |

4.5 |

Chinese interests |

1,740标准集装箱 |

Cape Nelson* |

23,600 |

2009 |

Guangzhou Wenchong |

17-May |

20 |

Undisclosed interests |

1,740标准集装箱 |

Cape North* |

23,600 |

2009 |

Guangzhou Wenchong |

17-May |

20 |

Undisclosed interests |

5,700标准集装箱 |

CMA CGM Strauss** |

73,235 |

2004 |

Samsung H.I. |

18-May |

30 |

Greek interests |

5,700标准集装箱 |

CMA CGM Verdi** |

73,235 |

2004 |

Samsung H.I. |

18-May |

30 |

Greek interests |

5月份二手船交易价格下降,4500标准集装箱型船的交易价格为2700万美元,较3个月前下降了16%,2750标准集装箱型船的交易价格为2050万美元,较3个月前下降了7%,而1700标准集装箱型船的船舶交易价格为1050万美元,较3个月前下降了7%。

3、 造船市场与船舶拆解市场

目前集装箱新造船市场低迷,全球2012年目前仅有7艘新签船舶订单,预计较去年新造船量减少92%。5月份,4,800标准集装箱新造集装箱船价格为5300万美元,较3个月前下跌了5.5%,1,700标准集装箱新造集装箱船价格为2700万美元,较3个月前下跌了5.6%。

表2 5月集装箱船舶拆解回顾

船名 |

船旗 |

建造年份 |

载重吨 |

轻吨 |

船东 |

买家 |

价格(百万美元) |

MSC Samantha |

PA. |

1982 |

34,098 |

13,179 |

Mediterranean Shpg. |

India |

1.75 |

YM Asia |

C.T. |

1991 |

46,772 |

18,637 |

Yang Ming |

Old sale |

|

Ocean Producer |

BR. |

1999 |

14,310 |

9,890 |

Lomar Shpg |

Old sale |

|

MSC Finland |

LI. |

1986 |

40,928 |

15,957 |

Goldenport Holdgs. |

India |

7.58 |

二、国际集装箱市场评述

1、国际集装箱市场:货量小幅下挫,运价止升回跌

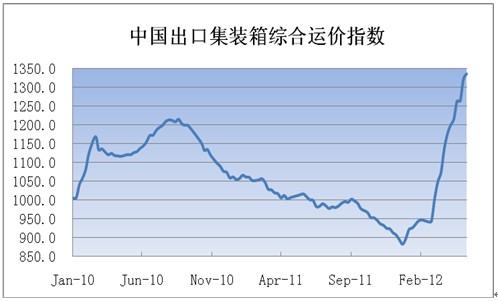

国际集装箱市场货量需求小幅下挫,市场运价一改往日上涨行情,呈现下行态势。全球主要经济体经济形势依然不乐观,欧元区危机不断升温,美国经济复苏情况维持稳定,就业市场增长略微放缓。世界经济疲软令中国外需不振,外贸形势低迷。海关总署发布的外贸数据显示4月份进出口增速下滑至2.7%。上海集装箱吞吐量数据也不理想,吞吐量并没有明显增加,三四月份吞吐箱量分别为272.9万标准集装箱、271.9万标准集装箱。海运货量不足,无法支撑运价上涨。但可喜的是,目前油价正在回落调整中,一方面可以削减航运企业燃油成本,另一方面刺激企业生产,拉动消费增长,有望提升全球货量水平。5月份将有20艘船下水,航运公司亦加大运力投放来分享运价上涨带来的福利。恢复经营的闲置船和新交付船令运力增长,加大运输市场供需失衡局面,一定程度上侵蚀市场运价。5月18日,上海航运交易所发布的中国出口集装箱运价指数为1335.9点,环比半个月前上涨了5.7%。上海出口集装箱运价指数为1425.00点,较两周前下跌了75.46点。

随着运输旺季的到来,船东对旺季充沛的货量信心满满,部分航运公司酝酿提高六月份亚欧与美西线的运价和加收250-400美元/标准集装箱的旺季附加费,以来弥补公司经营亏损。但由于全球经济复苏不明确,并且SCFI指数和世界集装箱指数WCI都出现回调( 5月17日发布的WCI综合指数数据较上一周下跌了39.86,跌幅为1.55%),运价未必存在被再次拉升的空间。

主干航线受欧洲持续疲弱的需求影响,令航线货量缺乏增长动力,克拉克森预计2012年全球范围内集装箱贸易量增长7.1%,较2011年7.6%有所下降,其中主干航线货量为4.2%,而非主干航线贸易需求保持强劲势头,预计货量增长可达到8.7%。随着地区内贸易量的增多,航运公司加大了运力投放,例如韩国两家班轮公司——世腾船务和兴亚海运目前加盟由达飞旗下正利航运开辟的一条亚洲区内航线,该航线投入3艘1700标准集装箱船。

图1 中国出口集装箱运价指数

2、近洋航线:货量稳中有升,运价保持稳定

亚洲经济形势向好发展。即将启动的中日韩自由贸易区谈判预示区域内贸易将越来越密切,预计未来货量将保持强劲增长势头。航运公司看好亚洲航运市场,加大运力投放力度。例如NYK与RCL于5月中旬开辟一条新航线——泰国-越南-广东航线,投入运营3艘1,000标准集装箱舶。上海港至日本航线船舶平均舱位利用率接近七成。5月18日,上海航运交易所发布的中国出口至日本航线运价指数为797.8点;东南亚航线运价指数为959.4点,日本航线运价指数环比半个月前上涨了0.3%,东南亚航线运价指数环比半个月前上涨了3.3%。上海出口至日本基本港(海运及海运附加费)关西为355美元/标准集装箱,至关东为354美元/标准集装箱,至东南亚(新加坡)(海运及海运附加费)为282美元/标准集装箱,日本西航线相比两周前不变,日本东航线环比两周前下跌了1美元,东南亚运价环比两周前不变。

3、泛太平洋航线:货量稳定,运价有所收缩

泛太平洋航线货量保持稳定。美国商业开支数据表现较好,住宅建设亦有回升,就业市场缓慢改善,美国经济的稳定复苏有利于泛太平洋航线平稳发展。但受美西航线运力规模明显上升影响,船舶平均舱位利用率下降至85%,美东航线运力规模控制较好,船舶平均舱位利用率为95%。市场运价结束上涨行情有所收缩。5月18日,上海航运交易所发布的中国出口至美西、美东航线运价指数分别为1062.6点和1301.9点,美西航线较两周前上涨了2.9%,美东航线较两周前上涨了3.4%。上海出口至美西、美东基本港(海运及海运附加费)分别为2330美元/FEU和3490美元/FEU,其中美西航线运价较半月前下跌了82美元,美东航线运价较半月前下跌了89美元。

预计该航线运力投入将明显增加,地中海航运计划在其与达飞海运合作的一条远东/美西航线上投入第二艘13000标准集装箱船,但货量支持力度不足,4月份装载率仅70%。CKYH联盟将增开一条美东航线,投入9艘3400-4800标准集装箱运力。长荣与商船三井将合作新开一条远东/美东航线,投入10艘4500至5600标准集装箱舶。

运价方面,泛太线稳定协议(TSA)的15家航商计划6月起将在泛太平洋航线上征收旺季附加费,每大柜600美元,这一标准达到五年内旺季附加费最高点。但由于航线运力投入力度较大,运价上涨未必能有效落实。

4、亚欧航线:货量小幅下降,运价下跌

欧洲经济持续低迷。希腊内阁重组失败之后加重欧洲困境,欧洲因政府财政紧缩,经济增长受到限制。欧洲的消费支出保持低靡,消费疲软阻碍欧洲与亚洲集装箱贸易,中欧贸易亦受影响。4月份中国对欧出口负增长2%,出口量连续下滑。另一方面,由于亚欧航线运价增长迅猛,航运公司纷纷释放前期封存运力,货量减少,运力增加,船舶平均舱位利用率下滑至80%左右,市场运价开始下跌。5月18日,上海航运交易所发布的中国出口至西北欧、地中海航线运价指数分别为1901.3点和2044.7点。欧洲航线运价指数环比半个月前上涨了8%,地中海航线运价指数相比半个月前上涨了11.7%。上海出口至欧洲基本港、地中海基本港(海运及海运附加费)分别为1742美元/标准集装箱和1872美元/标准集装箱。至欧洲基本港的运费环比半月前下跌了192美元/标准集装箱,至地中海基本港的运费环比半月前下跌了161美元/标准集装箱。

运输旺季将带来充足货量,因此船公司宣布提价底气十足,亚欧线将迎来新一轮调涨。地中海航运从6月1日起开征350美元/标准集装箱旺季附加费。日本邮船宣布六月初起征收季节性附加费250美元/标准集装箱赫伯罗特也宣布从6月4日起调涨运价400美元/标准集装箱长荣公司宣布提高亚洲至地中海航线运价300美元/标准集装箱。