远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

一、 市场评述

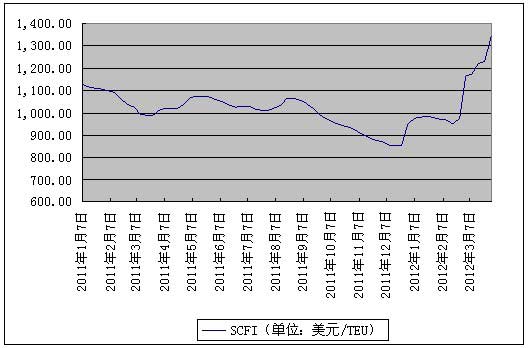

3月份,国际集装箱市场整体快速上涨,环比涨幅较大,截止3月30日,上海出口集装箱运价指数(以下简称“SCFI”)达到了1347.50美元/20尺标准集装箱,对比去年同期(989.43美元/20尺标准集装箱)上涨了36.2%。其中从上海到欧洲航线(基本港)运价达到了1660美元/20尺标准集装箱,地中海航线为1649美元/20尺标准集装箱,同比涨幅分别为67.34%、67.41%,而波斯湾航线运价为1481美元/20尺标准集装箱,同比翻了一倍。而南美航线、美西航线、南非航线、西非航线、东南亚航线等同比上涨较快,部分航线涨幅甚至超过40%。

图1 2011年以来SCFI走势

1、总运力小幅增加,个别班轮公司继续开辟新航线

据Alphaliner统计,截至3月全球集装箱总运力为1532万20尺标准集装箱,较上月小幅上升,而集装箱的新造船新增订单减少,有利于缓解目前运力过剩局面。不过,从目前的全球集装箱订单保有量来看,手持订单依然较多,未来1-2年的新船交付压力依然较大。

欧洲航线和美线运力投入依然较大。据相关新闻消息可知,长荣还将自2012年4月份,再次开通三年前停航的亚洲至亚得里亚海快航ADR - 30171线,更是增加了该航线运力供给。长荣已经与中远集运、川崎汽船、阳明海运、韩进海运达成一致,开始在亚洲-欧洲航线进行舱位互换合作,涉及8组亚洲-西北欧周班航线,4组亚洲-地中海周班航线。另外,中远集运和韩进3月21日宣布,韩进海运与中远计划于4月底联合投放一条远东至巴拿马和休斯顿的新航线:远东-墨西哥湾航线,共将投入8艘4,00020尺标准集装箱的巴拿马型集装箱船。韩进还宣布将与其他船公司联合开通了两条亚洲至美西海岸的航线。韩进海运日前宣布将以在大联盟“日本快线(JPX-21652)”上租赁舱位方式增开日本至美西航线。

2、各主要航线集装箱舱位利用率快速上升

3月份,主要航线集装箱舱位利用率快速上升,保持较好水平,其中欧洲航线、地中海航线、美东美西航线装载率基本都在95%以上,部分航次甚至出现爆舱现象。其原因可能主要由以下几点:

(1)班轮公司收缩运力所致。这其中主要是闲置运力不断增加。据Alphaliner统计,截止3月12日全球集装箱船闲置运力90万20尺标准集装箱,占现有运力的5.9%,其中800020尺标准集装箱以上大船闲置18艘。而据相关调研反映,实际运力闲置比例可能会更高。

(2)受涨价提价压力,货主加紧旺季来临之前提前出货,尤其是班轮公司酝酿的四月份涨价计划使得避险出货的市场情绪增加,带动货量增长。

(3)受美国经济不断复苏和日本灾后重建拉动影响,世界经济逐步复苏,拉动双边贸易开展。从中国1-2月的进出口来看,对美国和日本的出口均实现了两位数的增长,对美国是12%,对日本是14.7%,高于对其他国家的出口增速。

另外,更多的船公司推行减速航线也是一个重要因素。面对高企的油价和过剩的运力,马士基等航运公司继续推行加船减速策略。据马士基称,计划每艘集箱船减速20%,可节省40%的燃料开支。而通过加派集箱船营运航线,既可消化不断上升的船队运力,亦可增加船舶配置的灵活度,改善班轮到港的准点率。此外,马士基称,自2011年初实行减速航行政策后,旗下航线每标箱二氧化碳排放量已减少约7%,可见减速策略整体上仍可同时支持船公司的环保营运方针。

3、运费水平已经达到盈亏平衡点以上

经过班轮公司两次成功提价,目前主要航线运价受提价策略和货量支撑影响,运费同比去年同期涨幅较为明显,运费水平基本都达到了盈亏平衡点水平以上,班轮公司未来扭亏为盈应该近在咫尺,主要对比情况见表1。

表1 部分航线运费对比

欧洲航线 |

美西航线 |

美东航线 |

|

3月末 |

1660美元/20尺标准集装箱 |

2030美元/20尺标准集装箱 |

3200美元/20尺标准集装箱 |

盈亏平衡点 |

1500美元/20尺标准集装箱 |

2000美元/20尺标准集装箱 |

3000美元/20尺标准集装箱 |

另外,由于燃油成本占班轮企业经营成本的40%左右,随着油价的不断上涨,各航线的盈亏平衡点也在不断走高。而近期国际油价快速上涨,截止3月30日,WTI油价达到103.02美元/桶,对比2011年末(99.65美元/桶)上涨了3.4%,布伦特油价达到122.88美元/桶,对比2011年末(108.01美元/桶)上涨了13.8%。不过,受美国美元指数走高和部分国家释放石油库存影响,短期内油价上涨势头得以抑制,应该会呈现小幅回落,一定程度上缓解班轮公司经营压力。

二、市场热点:

1、第二季度将迎来班轮公司的短暂盈利期

虽然班轮公司的涨价计划使得大量货主反对,同时也有部分班轮公司重启或者开辟部分新航线以期保证盈利,但是由于第二季度是班轮运输传统旺季。从目前经济来看,2月份美国失业率降至了8.3%,主要消费指标也不断向好发展,未来消费市场应该会缓慢复苏;欧洲经济随着希腊获得第二轮救助,短期内有利于欧洲经济的增长;而中国、日本等国受出口恢复疲软和鼓励内需消费影响,进口比例会进一步增加。因此,预计第二季度货量会有所恢复。

如果班轮公司继续开始闲置部分运力的话,第二季度或将迎来班轮企业的盈利期,但是从长期来看,供需关系没有得到任何改善,同时班轮公司这种合作并不牢固,市场运费上涨的空间和持续的时间都会受到一定程度的抑制。

2、新一轮涨价计划移向美线

继几轮涨价计划得以实施以后,目前美洲航线和欧洲航线运价基本应该达到盈亏平衡点。从美线来看:部分班轮公司计划于4月15日美线提价400美元/40尺集装箱左右,马士基官方宣布5月1日美西线提价500美元/40尺集装箱,美东线提价700美元/40尺集装箱。而从欧线来看:从4月1日起,包括中国远洋在内的多家船公司(马士基、日邮、川崎、地中海航运、台湾长荣、韩进船运、以星等)将酝酿欧线的第二次涨价潮,提价幅度从300美元/标准箱到525美元/标准箱不等。新一轮涨价计划移向北美航线。